La grande frode (seconda parte)

16 Settembre 2011

Spigolature e cifre scoperte nel saggio «La vérité sur la crise» degli economisti Morad el Hattab et Irving Silverschmidt

Le banche e gli speculatori hanno accollato il costo del loro salvataggio agli Stati, gli stessi Stati contro cui adesso puntano, abbassando il loro rating e costringendoli a pagare ai banchieri interessi più alti – fino al pericolo d’insolvenza.

ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttt ttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt tttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt

Anche nel 1929 l’intervento degli Stati e soprattutto della Banche Centrali ha permesso di scongiurare un crack bancario sistemico globale. Ma nel 1929, i sistemi bancari furono ripuliti, gli azionisti espulsi (nazionalizzazioni: dopotutto, gli Stati avevano comprato le banche, salvandole) e i gestori cacciati; si attuarono regolamentazioni severe, che impedivano alle banche commerciali di svolgere attività speculativa.

Anche oggi l’ex ministro del Tesoro Paul Volcker ha proposto di vietare alle banche le attività di hedge funds; è stato autorevolmente proposto di imporre alle banche «il 25% di fondi propri, come le banche americane nel 1880-90». La BRI ha proposto di limitare l’effetto-leva, di definire più strettamente i capitali propri (oggi anche attivi marci, in realtà inesigibili, entrano nel calcolo) aumentare la riserva obbligatoria.

Tutte queste proposte sono state rigettate per obbedienza all’ideologia economica vigente – quella imposta dalla speculazione. Le cause della crisi dunque permangono, a malapena abbellite da qualche cosmetico, pronte a produrre rovine alla prossima occasione.

In compenso, la stessa ideologia impone agli Stati, e a tutti i cittadini, duri programmi di austerità.

All’Ungheria, il Fondo Monetario ha imposto l’abolizione della tredicesima agli statali; alla Romania, il taglio del 25% degli stipendi pubblici, del 15% delle pensioni. In Lettonia, i salari del settore pubblico sono scesi del 20%; in Estonia ancora di più, ma l’imposta sulla società resta del 16%, «amichevole per il business». Le grandi nazioni dell’Ovest obbediscono con vasti programmi di austerità.

L’austerità in tempi di recessione riduce la crescita (o la azzera), e quando non c’è crescita, il debito aumenta, e diminuisce la speranza di pagarlo. Esempio: gli USA uscirono dalla Seconda Guerra Mondiale con un debito pubblico del 108% del PIL (e imponevano molte meno tasse), la Francia tra le due guerre è giunta a un debito pari al 150% del PIL, la Gran Bretagna nel 1945 aveva un debito del 240%. Tutti questi debiti sono via via stati dilavati da un po’ d’inflazione e soprattutto dalla crescita economica. Per contro, l’Argentina ha fatto default quando il suo debito pubblico era il 63% del PIL (ne ha rimborsato il 34%).

L’austerità in Europa è imposta soprattutto dalla Germania, che vuole «punire le cicale». La formica tedesca ha accettato tagli salariali e pensionistici che l’hanno resa di nuovo competitiva come esportatrice industriale sul mercato-mondo. Ma i surplus commerciali germanici (70% di crescita nel decennio) sono avvenuti in gran parte a spese dei partner europei: la quota di mercato tedesca, tra il 1995 e il 2005, è passata dal 25% al 27%. La quota dell’Italia è passata dal 17% al 10%. Quella della Francia dal 18,5% al 13%. L’euro sopravvalutato gioca a favore della formica, e contro le cicale.

In Europa, pare che tra il 1980 e il 2007 siano spariti due milioni di posti di lavoro industriali, di cui 500 mila per le esternalizzazioni.

Anche durante la Grande Depressione degli anni ‘30, i Paesi che abbandonarono prima degli altri il tallone-oro (ossia svalutarono) se la cavarono meglio di quelli che vi restarono attaccati. L’Italia faceva parte del blocco aureo (con Francia, Olanda, Svizzera, Belgio), a cui erano tutti stati costretti dalla decisone britannica di riagganciare la sterlina alla parità fissa con l’oro: ma Londra aveva dalla sua l’aiuto continuo di Washington, oltrechè un impero sostanzialmente autosufficiente.

Mussolini fece di questa triste necessità un vuoto motivo d’orgoglio nazionale, portando la lira a quota 90 (90 lire per una sterlina). Sarebbe stata meglio una quota 120. L’Italia conobbe deflazione, disoccupazione e miseria, esattamente come la Francia di Laval. Il Belgio nel 1935 abbandonò l’aggancio all’oro, e la sua moneta si svaluto del 28%. L’economia belga risorse.

Un esempio più recente è quello della Svezia, che nel 1993 aveva un deficit pari all’11,3% del PIL, e che riuscì a farlo scendere all’1,7% nel 1997. Non già tagliando le spese pubbliche (la burocrazia statale svedese non è grassa come la nostra), che anzi aumentò: 0,5% del PIL nel 1995, 2% l’anno dopo, e poi una crescita dell’1% l’anno. La Svezia riuscì nell’impresa rilanciando l’economia attraverso la svalutazione della corona. Una possibilità che a noi prigionieri dell’euro manca.

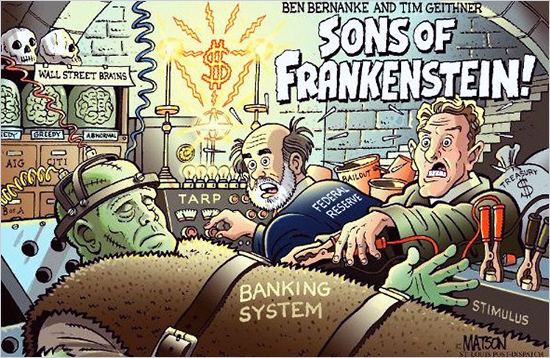

La volata di cifre che seguono non viene dal libro dei due economisti francesi, ma dall’agenzia Bloomberg: brandendo la legge che impone la libertà d’informazione (FOIA), l’agenzia è riuscita a far ammettere alla Banca Centrale americana di aver prestato 1,6 trilioni di dollari (1.600 miliardi) alle grandi banche d’investimento USA, alla aristocrazia di Wall Street: 107 miliardi alla Morgan Stanley, 99 miliardi a Citigroup, 91 miliardi a Bank of America, quasi 75 miliardi a Goldman Sachs e Morgan Chase.

S’intenda bene: questa è una cifra nuova, che la Federal Reserve aveva l’intenzione di mantenere segreta. Che si aggiunge a quello che la Federal Reserve ha elargito al sistema, ed era già noto.

Ricapitoliamo: 1.600 miliardi (1,6 trilioni) in prestiti d’emergenza alle banche elargiti tra il 2007 e il luglio 2010. I 700 miliardi del cosiddetto TARP (Troubled Asset Relief Programme), altri 2 mila miliardi (2 trilioni) nel primo quantitative easing (stampa di moneta dal nulla)...

Molti soldi sono stati elargiti a grandi banche estere: 84,5 miliardi di dollari alla Royal Bank of Scotland, 77,2 miliardi alla UBS di Zurigo, il resto a Dexia, Societé Generale, Deutsche Bank, Credit Suisse.

Un aiutino da parte di chi ha fatto il danno, e un implicito riconoscimento che il danno era stato iniziato dall’America.

Il fiume di denaro, pari o superiore all’intero PIL americano, è teoricamente prestato ad interesse. La FED annuncia infatti che in interessi ha incassato 13 miliardi. Insomma, le grandi banche hanno pagato l’1%. Non c’è male, come costo del denaro.

E cosa hanno fatto le banche di questo denaro a costo quasi zero?

Il professor Richard Herring della università di Pennsylvania, un’autorità in fatto di crisi finanziarie, ritiene che le banche l’abbiano usato per massimizzare i profitti (e pagarsi i bonus), dato che «erano alimentati dalla fonte a minor prezzo, in modo che per di più si supponeva segreto e che non doveva essere rivelato». In ogni caso, il segreto favore ha accresciuto l’azzardo morale dei banchieri, «che non prenderebbero rischi pericolosi se non avessero accesso a tal genere di fondi». Se ai normali cittadini con il mutuo subprime la FED avesse prestato alle stesse condizioni, i mutui sarebbero stati pagati, e dunque la crisi sarebbe stata risolta. Quasi certamente con una frazione di quella immane cifra in trilioni. Ha preferito arricchire i banchieri.

Tutto ciò, del resto, era nei progetti preparati già dal 2000 dal Council on Foreign Relations (il think-tank dei Rockefeller). Il 22 gennaio di quell’anno, un gruppo di 75 persone importanti – banchieri, ex ministri del Tesoro, ex direttori della CIA, altri responsabili del Dipartimento di Stato – si prese l’intera giornata per partecipare ad un war game o gioco di ruolo (1). Il gioco si basava sul seguente scenario: «L’imminente crisi finanziaria: segni premonitori, controllo del danno e conseguenze», e ipotizzava un crollo simultaneo dei mercati finanziari maggiori del pianeta. Insomma avevano già previsto la crisi sistemica che sarebbe iniziata nel 2007 con il crollo dei titoli sub-prime.

James Woolsey

|

Si sa poco, di quell’evento, tranne le grandi linee. Si sa che i personaggi presenti si spartirono le parti nel gioco di ruolo. Un gruppo impersonò «l’autorità monetaria», un altro il ministero del Tesoro, un altro ancora «le autorità di regolazione». L’ultimo gruppo, infine, impersonò la «sicurezza nazionale», ossia l’ordine pubblico: qui si sa che il protagonista, nelle vesti simulate di ministro della Difesa, era James Woolsey, ex direttore della CIA e vicino ai neocon ebraici che presto sarebbero arrivati ad occupare le poltrone del Pentagono: Paul Wolfowitz e Richard Perle.

Il gioco partì da uno scenario spaventoso: crollo abissale di 3 mila punti del Dow Jones, petrolio in rialzo fino a 36 dollari al barile (sic), calo drammatico del dollaro rispetto ad euro e yen. Si assumeva anche la bancarotta dell’Ucraina, incapace di pagare alla Russia le forniture energetiche, con imminente pericolo di guerra fra i due Paesi; e il fallimento di una grande compagnia d’assicurazione britannica.

Fu deciso di far fronte alla crisi fornendo « grosse iniezioni di contante» agli speculatori rovinati dalla crisi, «perchè potessero far fronte ai pagamenti senza dover svendere il portafoglio titoli ai prezzi di liquidazione del mercato» in tragico ribasso.

Per esempio, «il gruppo dei regolatori contattò la banca d’affari J. P. Morgan e propose che la Federal Reserve aprisse una vasta linea di credito alla banca fallita. La Morgan si sarebbe assunta l’eccesso di collaterale, ma non avrebbe assunto il rischio di credito, che sarebbe rimasto a carico della Federal Reserve», evocò uno dei presenti al gioco.

Jessica Einhorn, che era una ex della Banca Mondiale, riferì il succo della strategia che fu adottata:

«Abbiamo tenuto aperti i mercati principali, e lasciato andare tutto il resto. Abbiamo abbassato i tassi d’interesse e iniettato liquidità. L’importante era creare l’illusione della fiducia... Tutto ciò che il pubblico avrebbe visto, era che il volume dei prestiti della Federal Reserve alle banche era aumentato».

«Tutto il resto» da «lasciar andare» erano, essenzialmente, l’economia reale e la sanità delle finanze pubbliche. Molto significativamente, nel gioco di ruolo non era presente la figura del presidente degli Stati Uniti. Il fatto è che le personalità colà riunite per il gioco, «supponevano che il presidente fosse incapacitato». Insomma, mettevano in conto un colpo di Stato.

Forse, fu quello accaduto con la scusa dell’11 settembre (2). Non ci fu bisogno di «incapacitare» Bush jr., perchè aveva aderito al piano. Non c’è bisogno di incapacitare Obama, perchè Obama è già un presidente nullo che obbedisce all’alta finanza – sia che lo faccia deliberatamente o no.

Nei punti essenziali, Ben Bernanke ha attuato quella strategia già prevista nel 2000.

Resta da vedere quando l’enorme cifra creata dal nulla per salvare le banche lasciando andare il resto, provocherà una super-inflazione. Per adesso, si vede che vige la «trappola della liquidità» teorizzata da Keynes: «Quale che sia l’ampiezza delle emissioni di liquidità, queste non generano inflazione perchè sono tesaurizzate dalle banche». Invece di prestare all’economia reale (che del resto non chiede di indebitarsi, in recessione) giocano nelle loro Borse ufficiali e in quelle selvagge; ad attaccare i debiti pubblici di Stati grandi e piccoli, ad esigere «austerità» ai debitori ex-sovrani; con il denaro a prestito, e guadagnando miriadi di milioni.

Naturalmente, alla prima ripresa economica, l’inflazione esploderà. Che del resto stia già serpeggiando, lo dicono i prezzi delle materie prime: nel 2000 sembrava catastrofico un rialzo del petrolio a 36 dollari al barile, oggi è attorno ai 90 e il prezzo viene ritenuto basso, causa recessione. L’oro era a 200 dollari l’oncia, oggi sfiora i 2 mila.

Maurizio Blondet

• La grande frode (prima parte)

1) Di questo incontro segreto ho dato notizia nel mio Chi comanda in America, Effedieffe, capitolo 19 («Le ‘previsioni’ del Council on Foreign Relations»).

2) Naturalmente c’è il sospetto che l’11 settembre sia stato causato anche per mascherare la crisi finanziaria incombente, e i suoi effetti sull’economia reale. Essendo stata l’America «aggredita al cuore», come non giustificare una recessione?

|

L'associazione culturale editoriale EFFEDIEFFE, diffida dal copiare su altri siti, blog, forum e mailing list i suddetti contenuti, in ciò affidandosi alle leggi che tutelano il copyright. |

|

Nessun commento per questo articolo

Aggiungi commento

|

|

|

| Ultime notizie in questa sezione : |

| |

|

La Dittatura Terapeutica

L’unica ed estrema forma di difesa da questo imminente, sottovalutato, tragico pericolo particolarmente grave per l’Italia, è la presa di coscienza

| Contra factum non datur argomentum

George Orwell con geniale e profetico intuito, previde l’oscuramento delle coscienze, il tramonto della civiltà, l’impostura e apostasia dalla verità che viviamo, quando scrisse “nel tempo... |

|

|

|