|

|

|

|

|

|

|

Noi, europirla col cerino in mano

01 Febbraio 2013

«Mai più svalutazioni competitive!», hanno giurato tutti i potenti del mondo all’inizio della crisi nel 2008. Agiva il ricordo della Grande Depressione degli anni ’30, quando le nazioni gareggiarono nello svalutare le monete nazionali per esportare più merci a danno della nazione concorrente, esportando anche la disoccupazione fuori dai confini. Siccome tutti volevano esportare e nessuno importava, questa corsa verso il basso aggravò atrocemente la depressione per tutti. La gara al ribasso, variamente denominata «currency war» o «beggar thy neighbour» (il gioco del ruba-mazzetto, letteralmente «impoverisci il tuo prossimo»), danneggiò tutti a tal punto, che nel 2008 il FMI, Washington Consensus, la UE e tutti gli altri giurarono: «Mai più currency wars!». Stavolta sarà diverso!

tttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt

Come no. La Federal Reserve ha operato costantemente a svalutare il dollaro fin dall’inizio, ma negli ultimi tempi stampa dollari con le rotative di massa: 11 trilioni immessi nel mondo in pochi mesi, ossia 5 volte il Prodotto interno lordo dell’Italia. La Bank of England ha ovviamente seguito l’esempio, svalutando a tutto spiano la sterlina. La Cina svaluta da sempre e ora di più, per il solo fatto di aver agganciato la sua moneta al dollaro-che-svaluta. La Corea del Sud deve in notevole parte i suoi successi mondiali (Samsung e Hyundai) ad una accorta politica di svalutazione soprattutto verso lo yen. Stanco di vedere le sue Toyota perdere terreno contro le Elantra Hyundai, e tutta la sua produzione contro quella cinese o di Taiwan (che svaluta sull’esempio coreano), ha notoriamente deciso di saltare il fosso della correttezza e di «stampare moneta», indebitandosi oltre il già colossale debito pubblico del 220%. Il governo nipponico ha annunciato che lancerà un programma di «quantitative easing» senza limiti dal 2014, monetizzando il debito nazionale (già attualmente, la sua banca centrale compra titoli giapponesi al ritmo di 410 miliardi di dollari al mese) onde raggiungere il sospirato 2% di inflazione.

Tutto giusto in fondo, perché rispetto al 1930 la svalutazione competitiva ha un altro vantaggio oltre a quello di (sperabilmente) aumentare le esportazioni; quello di diluire i debiti pubblici. Ciò funziona, però, se qualcuno continua a stare alle regole (facendo il fesso del gioco delle tre tavolette), non se tutte le banche centrali svalutano simultaneamente. L’effetto finale sarà allora il gelo deflazionista degli anni ’30, più un’iper-inflazione esplosiva più tardi, appena comincerà una timida ripresa e quegli oceani di moneta creata dal nulla (pseudo-capitale) si riverseranno a competere nell’acquisto di qualunque cosa.

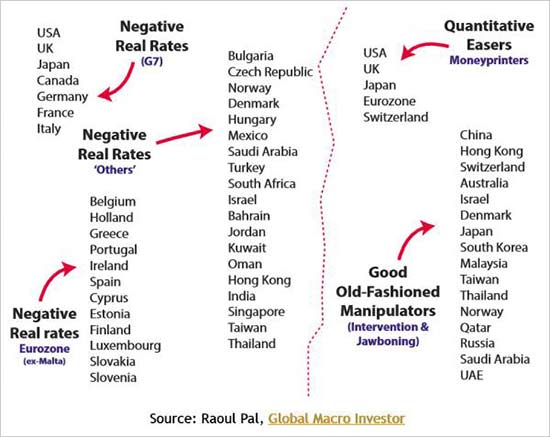

Ebbene: oggi sono ben 37 i Paesi che in un modo o nell’altro stanno svalutando competitivamente danneggiando i vicini. La cifra l’ha stabilita uno studio di una centrale di analisi, il Global Macro Investor:

Non tragga in inganno il fatto che tra gli «stampa-soldi» viene messa la Zona Euro. Si tiene conto del regalo di un trilione di euro che Draghi a fatto alle banche all’1%, e della asserzione di Draghi medesimo che «farà tutto quel che occorre» per salvare l’euro, cosa che i mercati hanno inteso come una prontezza a stampare, ed ha acquietato il nostro spread, fra i funesti applausi dei buffoni mediatici e politici. Ma la BCE è rimasta alle parole; Federal Reserve e Giappone, Cina e tutti gli altri, colossi o nani, sono passati ai fatti. La Fed ha inoltre promesso che terrà i tassi a zero o quasi (ossia negativi in termini reali) fino al 2015.

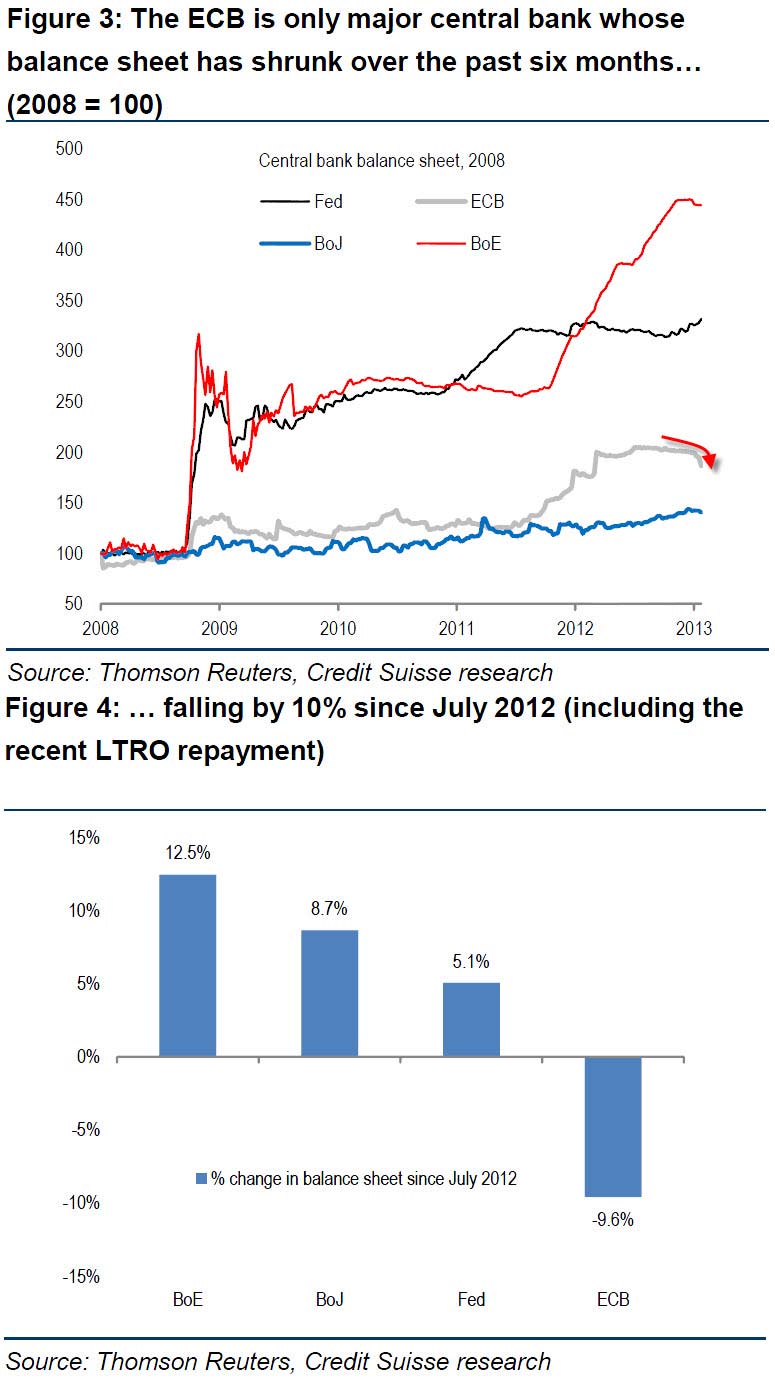

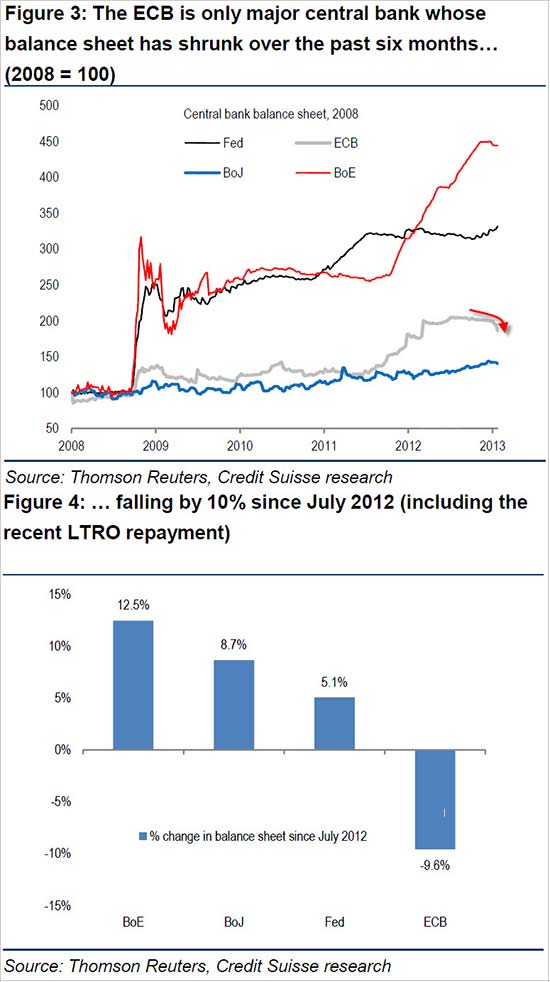

E la differenza di esito si vede: l’euro è oggi sopravvalutato al massimo, visto che per comprarne uno si devono pagare 1,35 dollari. Spieghiamo: una svalutazione ha senso solo in relazione a quanto svalutano gli altri. Come mostra chiaramente la tabella che segue, mentre le altre banche centrali hanno mostruosamente accresciuto il loro bilancio (perché hanno incamerato quantità titaniche di Buoni del Tesoro dei loro Paesi, che hanno pagato con moneta creata dal nulla di fatto sussidiando il loro Stato e svalutando), la BCE di Draghi-Merkel è rimasta la sola a tener fede al giuramento: «Mai più svalutazioni competitive!». La BCE è l’unica banca centrale il cui bilancio si è ristretto negli ultimi sei mesi:

CLICCARE PER INGRANDIRE

Noi sì che siamo tutti d’un pezzo. Noi non partecipiamo alla currency war che impazza nel resto del mondo. I soli primi della classe, mentre gli altri violano le regole. A nostro danno. Perché la «forza e l’unità» dell’euro è mantenuta al prezzo della perdita di competitività di Italia (e Spagna, Portogallo e Grecia, Irlanda e oggi anche Francia), che esportano meno, e dunque al prezzo della enorme disoccupazione che conoscono i Paesi periferici.

«Oggi avete una disoccupazione giovanile al 50%, ma l’euro solido e forte; domani, mangerete i vostri bambini e l’euro sarà la sola moneta forte del pianeta. Complimenti»: così Edward Luttwak , sarcastico come al solito, durante un recente Forum UBS tenuto alla Borsa di Milano. La Grecia non è tanto lontana da quello sbocco alimentare.

È l’ossessione monetaria che Luttwak ha messo nel conto del «periodico impazzimento» in cui cadiamo, secondo lui, noi europei: ed ha ricordato che in piena Grande Depressione mondiale, una quantità di nazioni restò aggrappata al Gold Standard e fra queste l’Italia, dove Mussolini rivalutò la lira sulla sterlina, la famosa Quota 90 che stroncò ogni nostra possibilità di esportazione e turismo. Oggi, Draghi e soprattutto la Merkel ripetono l’errore: euro a «Quota 90». Devono difendere l’euro, mentre Bernanke deve ridurre la disoccupazione... Loro non sentono il dolore che sentiamo noi.

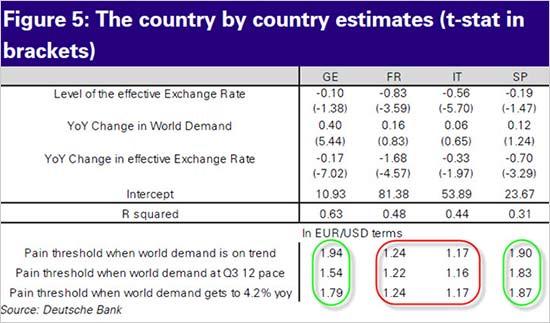

Gli analisti della Deutsche Bank hanno curiosamente stabilito qual è la «soglia del dolore» per i vari Paesi della Zona Euro, ossia quando l’apprezzamento relativo dell’euro sulle altre valute comincia a far morire definitivamente il nostro export. Dai loro dati, l’Italia ha superato abbondantemente «soglia di dolore»; per noi l’euro dovrebbe valere 1,17 dollari. Ma anche la Francia ha già raggiunto la soglia del dolore: per i suoi esportatori l’euro dovrebbe valere 1,24 invece dell’attuale 1,35. Il guaio è che la Germania non ha raggiunto la propria soglia del dolore; benché rallentata, la sua corsa all’export continua.

Questo è il motivo per cui la Cancelleria di Berlino (ci sia o meno la Merkel) non cederà ad alcuna implorazione di Monti e/o Bersani di svalutare un po’ la «sua» moneta di cui abbiamo ceduto la sovranità. Sì, ufficialmente il Governo germanico mostra di preoccuparsi per la «guerra valutaria» in corso; ma si preoccupa non per le conseguenze sugli esportatori tedeschi, ma per il fatto che un ulteriore apprezzamento dell’euro (avviato all’1,37) può ritardare la «normalizzazione» degli Stati-cicala, ossia l’austerità sanguinosa che ci impone per ridurci alle virtù tedesche — e non dover pagare i costi della solidarietà europoide. La Germania coi suoi satelliti è il solo Paese cui l’euro oggi conviene... alle sue condizioni.

Sicché siamo noi, gli Europirla, a restare col cerino in mano. Perché Bersani, Monti o Berlusconi (il quale ha fatto capire che, dopo le elezioni, è pronto a trovare un accordo coi vincitori) ci terranno dentro l’euro a costo di ogni sacrificio. Nostro, s’intende.

Lo spread è basso, no? Siate contenti e mangiate i vostri bambini.

Viviamo in uno strano periodo che piace alla finanza: i greci, per riscaldarsi e non potendo pagare il gasolio, bruciano vestiti e scarpe, oltre che libri e giornali, ma i titoli della Grecia sono saliti del 44%, assicurando grassi profitti a certi fondi avvoltoi . Gli USA sono in declino storico, ma gli utili della finanza americana sono saliti, dal 2009 ad oggi (in piena crisi) del 170%. È la grande moderazione dei tassi d’interesse che invita ad andare in Borsa, e sulle materie prime, o sui Paesi emergenti. Sul mondo incombe quel diluvio universale di moneta fresca di stampa, e quindi la finanza vanta per il 2012 risultato eccezionali. Stranamente però, le imprese produttive e l’economia reale in genere, per ottenere una goccia di quell’oceano di liquidità, devono pagare interessi a due cifre. Contemporaneamente, vi sono investitori che sembrano contenti di accettare perdite garantite mettendosi in portafoglio titoli pubblici con interessi reali negativi. E governi che, avendo aumentato un po’ meno del solito la crescita spaventosa della loro spesa pubblica, la chiamano «taglio della spesa» e pensano di aver compiuto la loro missione a forza di tasse.

Dovunque appaiono falsi segnali e disconnessioni. La grande calma può trasformarsi da un momento all’altro in un «double dip», una ulteriore caduta in un gradino più basso della Depressione, e ce ne sono già i segni (il crollo della Saipem, voluto da qualche potere che si appresta a prendercela per un boccone di pane, ne è un segno). Eppure c’è tranquillità.

La ritrovata serenità della finanza, come hanno mostrato due esperti commentatori sul Financial Times (1), ha un motivo: la sicurezza che le istituzioni finanziarie non falliranno. Che ogni somma non rimborsata da un debitore al creditore bancario o speculativo, è posta a carico dello Stato. Come già in Usa dal 2007, quando alla AIG non fu permesso di fallire e il suo buco messo sul gobbo dei contribuenti, anche l’Europa «protegge gli investitori dalle conseguenze delle loro cattive decisioni».

In tal modo, il meccanismo del prestare e indebitarsi è oggi falsato dal fatto che il fallimento è stato escluso. Il MES, il Meccanismo Europeo di Stabilità già in atto, e il progetto di «unione bancaria europea» tanto caldeggiato dai federalisti e congiurati eurocratici, sarà la tappa finale «nel trasferimento dei debiti privati discutibili al bilancio degli Stati, e ciò spiega la fiducia ritrovata dei mercati».

L’economista Paul Jorion sviscera l’argomento come segue. Il tasso d’interesse ha due principali componenti. Una è il «premio di liquidità» (il prezzo da pagare per il tempo che correrà prima del rimborso, privando il creditore di liquidità), ed esprime il rapporto di forza tra creditore e debitore in una data congiuntura. Il secondo è il «premio di rischio», concepito per assorbire il rischio che il debitore non paghi, ossia faccia fallimento.

Ora, il rischio ha cessato di esistere; dunque il «premio di rischio» incorporato nel tasso d’interesse è una manna gratuita per il creditore. Oggi le banche, le italiane prima di tutte, ma non escluse le tedesche, e la speculazione mondiale — pretendono tassi alti di compenso perché, strillano, il rischio è alto. Ma il rischio di non rimborso è oggi scomparso, essendo stato posto sulle spalle della comunità. E se i cittadini-contribuenti fanno fatica a pagare, tutta la comunità dei creditori e i loro fiduciari e maggiordomi (messi da loro nei governi e nelle banche centrali) rispondono autorevolmente che le difficoltà dei cittadini nascono dal fatto che «hanno vissuto al disopra dei loro mezzi».

Vi ricorda qualcosa? La realtà è che l’Italia — per fare un esempio a caso — da un ventennio ha visto il rapporto fra entrate ed uscite pubbliche in pareggio; il suo deficit è dovuto integralmente ed esclusivamente al servizio del debito, quei 90 miliardi annui che sono la nostra macina al collo. L’Italia avrebbe tanto più convenienza ad uscire dall’euro e simultaneamente non pagare il debito, in quanto è parzialmente illegittimo: paghiamo infatti un premio di rischio indebito, in quanto il rischio per i creditori non c’è più.

La proposta di Jorion è semplice: che gli Stati cessino di prendere a carico loro la totalità dei defaults che si manifestano nell’economia, perché la finanza creditrice strilla. Il fallimento è una valvola di sfogo essenziale nel sistema liberista terminale, caratterizzato per di più da una ripartizione altamente iniqua della ricchezza; che qualcuno dell’1% sia lasciato fallire innesca una ridistribuzione, il dis-indebitamento comincia.

L’economia ne soffrirebbe, strillano lorsignori. E perché mai? L’assicurazione contro il fallimento ce l’hanno già, ed è il premio di rischio incorporato nel tasso d’interesse che richiedono, fatto appunto per assorbire statisticamente un eventuale mancato rimborso. Se la bancarotta di una banca specifica dovesse costituire per le sue dimensioni stesse un rischio sistemico, quella entità andrà smantellata e frazionata in unità non-sistemiche.

Sarebbe così semplice. Però vedete uno solo dei nostri politici che ci chiedono il voto disposto a porre questo tema in Europa? O anche capace solo di capire di cosa stiamo parlando? Tutti a gara a lodare Draghi, tutti a gara a garantire il nostro debito... e noi col cerino in mano.

1) Hans Werner Sinn ed Harald Hau, «Eurozone banking union is deeply flawed», Financial Times, 28 gennaio 2013. Sinn è il presidente del tedsco IFO Institute e Hau è docente svizzero di Economia all’università di Ginevra.

|

L'associazione culturale editoriale EFFEDIEFFE, diffida dal copiare su altri siti, blog, forum e mailing list i suddetti contenuti, in ciò affidandosi alle leggi che tutelano il copyright. |

|

Nessun commento per questo articolo

Aggiungi commento

|

|

|

|

|

Libreria Ritorno al Reale

EFFEDIEFFESHOP.com

La libreria on-line di EFFEDIEFFE: una selezione di oltre 1300 testi, molti introvabili, in linea con lo spirito editoriale che ci contraddistingue.

|

|

|

|

|

|

Servizi online EFFEDIEFFE.com

|

|

Redazione : Conoscete tutti i collaboratori EFFEDIEFFE.com

|

Contatta EFFEDIEFFE : Come

raggiungerci e come contattarci

per telefono e email.

|

RSS : Rimani aggiornato con i nostri Web feeds

|

|

|

|

|

|

|

Il sito www.effedieffe.com.non è un "prodotto editoriale diffuso al pubblico con periodicità regolare e contraddistinto da una testata", come richiede la legge numero 62 del 7 marzo 2001. Gli aggiornamenti vengono effettuati senza alcuna scadenza fissa e/o periodicità

|

|

|