|

|

|

|

|

|

|

Le altre Cipro in attesa di esplosione

15 Aprile 2013

Secondo Wolfgang Schauble, il pedagogico ministro tedesco delle Finanze, Cipro s’è voluta i suoi guai: ha lasciato crescere un settore finanziario ipertrofico; basti pensare che il suo settore bancario è (era) sette volte il suo prodotto interno lordo. Facilitazioni fiscali e rilassatezza regolamentare hanno attratto capitali dubbi e sporchi. E siccome il neo-presidente dell’eurogruppo, il didattico Dijsselbloem, ha preconizzato che «la soluzione adottata per Cipro servirà da modello alle future ristrutturazioni bancarie della zona euro», vediamo quali altri membri di questa fortunata unione monetaria hanno un business-model di tipo cipriota, che può esplodere e richiedere salvataggi.

tttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt ttttttttttttttttt ttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttttt

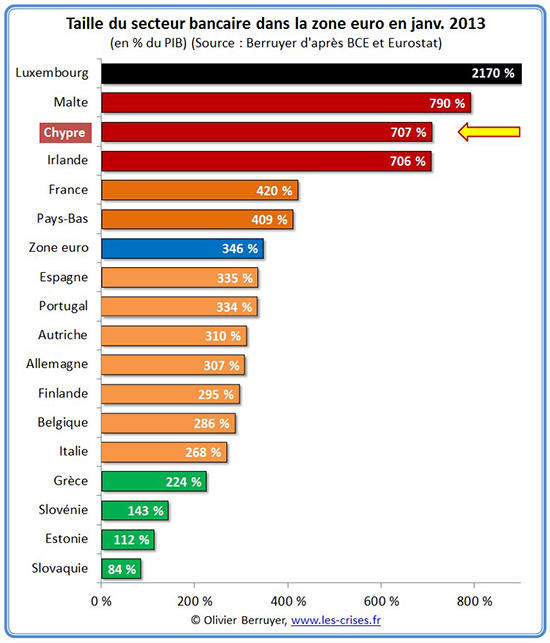

Lussemburgo. Vi scandalizzate, o pedagoghi nordici, che Cipro avesse un settore bancario 7 volte il suo Pil? Ma allora perché tacete, o moralisti, sul Lussemburgo? Le banche straniere vi hanno accumulato 22 volte il Pil lussemburghese, un migliaio di miliardi di dollari. Il suo indice di opacità bancario lo pone appena al disotto delle Cayman, ma come paradiso fiscale è più grosso, in quanto si accaparra il 13% del mercato globale dei servizi finanziari (le Cayman si accaparrano il 5%); perché non si allarma Schauble? Sarà perché è nel cuore dell’Europa degli affari, tra Bruxelles e Francoforte? Ed è membro fondatore dell’Unione Europea mentre le Cayman non lo sono? E perché ha degli amici interessati a Berlino? Chissà. Certo, aiuta. (Jurisdictions)

La sua attrattiva: il Lussemburgo non pratica ritenuta alla fonte sui profitti finanziari internazionali, né conosce le tasse sui redditi maturati fuori. Ciò ha fatto del granducato, benché tanto piccino, il secondo mercato mondiale dei fondi d’investimento dopo gli Stati Uniti (3700 fondi speculativi sono lì registrati, con oltre 2 mila miliardi di euro gestiti), il più grosso centro di «private banking» della zona euro e la sua borsa è la seconda per le quotazioni di obbligazioni internazionali. Per esempio: il profitto che qualcuno ottiene da un fondo lussemburghese, versato sul conto svizzero di quel qualcuno, non viene tassato né là né lì. La ditta italiana che pone la sua «holding» in Lussemburgo, può pagare ai suoi padroni compensi e dividendi esenti dalla tassazione italiana. Bellissimo, ed infatti molti cosiddetti imprenditori, proprio quelli che fanno i moralisti anti-Berelusconiani nei talk show, prendono i loro emolumenti dalla loro filiale lussemburghese.

È per questo che i colossi come Paribas, Deutsche Bank e UBS hanno qui delle filiali gigantesche; ed è qui che, se scoppierà il crack, sarà titanico. Sarebbe il colmo, dover «salvare» le banche lussemburghesi coi nostri soldi di contribuenti...

Tra l’altro, il Lussemburgo è il paradiso delle carte di credito; ne ha emesse 1,7 milioni, una ogni tre abitanti, lattanti e suore di clausura comprese (esisteranno suore, in Lussemburgo?). questa carte sono attive soprattutto al di fuori dei confini del grtanducato. Nel 2011 hanno generato 26 milioni di operazioni, 5 volte più che nel 2001, per un totale di 2,4 miliardi di euro.

Malta. Qui, le banche estere hanno depositato una cifra pari ad 8 volte il Pil dell’isolotto (Malta è il terzo Stato più piccolo dell’eurozona, dopo Cipro e Lussemburgo): 26 miliardi di euro. Un’altra Cipro. Economia-casinò: alla lettera, dato che sono soprattutto le imprese che fanno soldi col gioco d’azzardo via web (leggi: malavita) ad aver posto la loro sede qui. Tutto ciò grazie ad una fiscalità ultra-leggera e a una regulation molto comprensiva, al contrario di quella imposta dalla UE ad altri Paesi più importanti, fra cui l’Italia. Appena Malta dovrà procedere ad un rialzo delle imposte, i depositi esteri fuggiranno come il vento, lasciando La Valletta a secco e bisognosa di un salvataggio.

Quant’è grosso il sistema bancario in rapporto al Pil

Liechtenstein. Si accaparra «solo» l’1% del mercato globale dei servizi finanziari offshore, ma importa perché attrae di preferenza flussi che vengono dall’evasione e dall’elusione fiscale europea, e (ovviamente) da attività criminali. Lì, nel cuore degli interessi europei, uno può creare una società, fondazione o trust senza essere obbligato a renderne pubblici i proprietari o azionisti. I bilanci delle ditte non devono essere pubblicati: il problema del falso in bilancio di cui tanto si dibatte in Italia, qui è felicemente superato. Gli agenti locali per conto di ditte estere non hanno alcun obbligo di riferire alle autorità tributarie del Liechtenstein se i loro clienti pagano le tasse da qualche parte.

Londra e il suo Asse del Male. Scrive il giornalista (inglese) Nick Shaxson, autore di un libro sui paradisi fiscali: «La Gran Bretagna è al centro di una rete di paradisi fiscali che alimentano in capitali la City di Londra , procurandole il gigantesco volume d’affari che sappiamo. Il primo cerchio della rete è costituito dalle cosiddette dipendenze della Corona: Jersey, Guernesey e l’Isola di Man, che fanno affari specialmente con Europa, Russia e Medio Oriente; il secondo cerchio è costituito dai territori britannici d’oltremare, come le Caymans e le Bermude, che raccolgono soprattutto dalle due Americhe». Anche Malta, in un modo o nell’altro, fa parte della Rete anglofona.

Un qualunque riccone del mondo e sotto-mondo può costituire un trust (per la gestione dei suoi averi) a Guernesey o Man, che spesso è la filiale locale di una mega-banca londinese, sicuro che la sua identità non verrà mai svelata. Il denaro qui raccolto sarà investito in tutta legalità nel sistema finanziario della City, «il più dinamico del mondo». Il suddetto riccone qualunque può anche abitare a Londra, dove la vita è più eccitante che a Novosibirsk: i «residenti non domiciliati» a Londra sono esenti da tasse sui redditi ottenuti all’estero, fino al diciottesimo anno di residenza.

Si capisce così perché tanti oligarchi con nomi giudaici abbiano preferito abitare a Londra invece che a Tel Aviv. Tanto più che nel Regno Unito l’imposta sulle società è al 28% , e il ministro Michael Osborne (Finanze) vuole abbassarla al 24%, «per attrarre investimenti esteri».

Come non bastassero alla City quelli in atto. Quanti sono? Tenetevi forte: i fondi esteri alloggiati a Londra ammontano a 3400 miliardi di euro. Non milioni; miliardi.

Questo vero e proprio Asse de Male britannico presenta un doppio rischio sistemico per l’Unione europea, di cui purtroppo fa parte (senza gli oneri da euro). La recente manipolazione del tasso Libor (tasso d’interesse a breve) confezionata truffaldinamente da una decina di banche inglesi per far variare il costo del denaro a loro favore giorno per giorno – con immani ed inaccertati profitti per loro – rivela uno dei due rischi: la distrazione permanente della Banca d’Inghilterra verso le sue teoricamente controllate istituzioni finanziarie (anche se su questa distrazione, la Banca d’Italia non ha nulla da imparare: vedi Montepaschi).

Il secondo: la stretta rete dei paradisi fiscali che convogliano i liquidi a Londra è un intrico istituzionale inestricabile. Per esempio: in caso di bancarotta di una banca importante a Jernsey, che alberga 133 miliardi di euro di investimenti esteri, a o Guernesey, 77 miliardi, chi sarebbe responsabile dei debiti? Non certo gli pseudo-statarelli dei due isolotti, con un Pil che è un quarantesimo delle attività bancarie (e probabilmente è in pecore). Allora dovrà sobbarcarsi il debito Londra? Non è detto, soprattutto Londra non lo dice affatto; e né la Commissione europea, né la severissima Berlino, nemmeno Mario Draghi, che fanno continuamente le pulci a noi sull’economia italiana, hanno fretta di chiedere.

Irlanda. La piccola repubblica verde è stata esaltata come un modello del capitalismo globale, e portata ad esempio a noialtri: debito pubblico al 25%, tasse sulle imprese bassissime, regolazione snellissima, lavoratori di lingua madre inglese, tutto molto «business friendly» per attrarre capitali esteri. E i capitali esteri sono arrivati a fiumi, innescando un miracolo economico irlandese. Applausi: com’è dinamica questa economia! Ma dove mai potevano investirsi i capitali in eccesso – sette volte il Pil, come Cipro – in una repubblica di meno di 5 milioni di persone, ancorché dinamica? Avete indovinato: l’esemplare repubblica scopre di essere vittima della più colossale bolla immobiliare dell’Europa, persino peggiore di quella spagnola. Ma se ne accorge solo quando la bolla scoppia. Lasciando le due grosse banche, che avevano attratto fondi esteri con interessi generosi, in bancarotta. Il governo ha dovuto nazionalizzare, ha dovuto iniettare30 miliardi di euro nel sistema finanziario , soldi dei suoi contribuenti e prestiti. Ma non basta. La recessione economica si aggiunge al problema, sicché oggi la fattura della crisi irlandese ammonta a 64 miliardi di euro (in parte per interessi sugli «aiuti» europei, a favore per lo più delle banche tedesco-francesi). Risultato: il debito pubblico sale dal 25 al 117% del Pil, i contribuenti irlandesi devono pagare 25 miliardi in più di imposte, più tagli dei salari pubblici e privati e disoccupazione attorno al 15%.

Slovenia. Di recente ha nazionalizzato – ossia messo sul gobbo dei cittadini – due banche, i cui crediti dubbi o inesigibili rappresentano il 20% del Pil del Paese, 7 miliardi di euro. Colpa di «una cerchia di personalità che sarebbero le eminenze grigie della finanza nazionale», e che avrebbero provocato la grave crisi bancaria secondo un rapporto dell’apposita commissione anti-corruzione: la qual però non dice i nomi. La Banca Centrale slovena non avrebbe fatto altro che ratificare gli abusi, pur essendo al corrente dei fatti: dev’esserci anche a Lubiana un Ignazio Visco. si spera che, almeno, lo paghino meno. Si ritiene che entro poche settimane Lubiana dovrà chiedere «l’aiuto» della Troika, e si vedrà imporre (è la nuova dottrina Francoforte-Bruxelles) il prelievo forzoso sui conti correnti. Il che avrà qualche conseguenza su Spagna e Italia: sarà da vedere quanti depositi fuggiranno anche da questi due paesi a rischio (tanti miliardi ne sono già fuggiti, come del resto permette il dogma ultra-liberista: «libera circolazione di merci uomini e capitali»); diventa più imminente il crack bancario italiano. Se la Germania non ha voluto aiutare Cipro, che conta per lo 0,2% del Pil, provate a credere se aiuterà l’Italia. A Cipro, il prelievo sui depositi superiori a 100 mila euro è del 60% e non del 30 (avevano fatto male i conti); quanto dovrà essere il prelievo sui vostri conti correnti, italiani?

Lettonia. Nemmeno ancora entrata nell’euro, e lodata dal pensiero unico per la sua lieve fiscalità sulle società, e la deregulation intesa ad «attrarre i capitali esteri», la Lettonia teme di diventare il rifugio dei capitali roventi in fuga da Cipro. Ne ha qualche ragione: la metà dei depositi nelle banche lettoni vengono da Bielorussia, Ucraina, Russia, e sono cresciuti del 20% nell’ultimo anno.

Che cosa si fa per disinnescare queste bombe ad orologeria?

Evidentemente, la causa profonda è che ci sono troppi capitali scatenati nel mondo liberalizzato, effetto della macchina capitalista terminale, che concentra ricchezza ai finanzieri in alto risucchiandola dai produttori in basso, pronti a «arricchire» economie minuscole e fragili profittando di disparità fiscali all’interno della UE – che non dovrebbero esistere – per andarsene di corsa alla minima crisi. C’è qualcosa di profondamente sbagliato nella zona euro e nella sua gestione tecnica. Essa non ha tenuto conto, come se non esistessero, delle diversità antropologiche tra le nazioni che ha voluto unificare a tavolino con la moneta unica. La crisi sta dimostrando che gli europei sono troppo diversi per vivere insieme in una comunità di destino; che ognuno cerca di profittare dell’altro, di far pagare all’altro la sua irresponsabilità, o di fregare all’altro le sue quote di mercato approfittando delle sue difficoltà. Una insolidarietà fondamentale, insanabile (1); lo stesso diverso giudizio sui paradisi fiscali – condanna per Cipro complicità, omertosa per il Lussemburgo – è rivelatore di questa insanabile divergenza mentale fra Nord e Sud. Con l’aggiunta, come ha detto l’economista Lordon, che la BCE «ha lasciato fare alle anche quel che hanno voluto», ingolfandosi di capitali che non hanno impiego. Il tutto, beninteso, raddoppiato dalla pura e semplice stupidità: il prossimo Consiglio d’Europa, si apprende da Van Rompuy, il problema dell’evasione fiscale, mentre è evidente che il problema è la Grande Depressione del sud con milioni di nuovi disoccupati, e la recessione nel Nord (con dissesto, ma non si dice, della ricca e virtuosa Olanda).

Ebbene, ecco a cosa hanno pensato i cervelli europoidi sotto il comando di Berlino: una autorità europea per sorvegliare le banche. Ci si è arrivati dopo 4 anni 4 di discussioni (Berlino voleva la sorveglianza, ma sulle banche altrui), mentre la crisi s’aggravava fino a diventare il nodo più assurdo della storia; la sorveglianza entrerà in vigore solo nel 2014, e ne sarà incaricata la BCE. Essa si occuperà di sorvegliare non le seimila banche della zona euro, ma solo le 600 la cui implosione presenta un rischio sistemico. Detto en passant, le due banche cipriote sventrate e fallite, che stanno trascinando l’Europa in una nuova crisi senza fine, non rientravano fra queste.

Oltretutto, guarda un po’, la Banca Centrale Europea non ha le forze per condurre questa «sorveglianza»: ha già detto che dovrà assumere 800 esperti di finanza 800 (ottocento), e gente sperimentata – che come è noto, si trova agli angoli di ogni strada. Ed ogni Stato europeo è richiesto, per accumulare il capitale del prossimo salvataggio, di contribuire ad un fondo di garanzia che dovrà raccogliere una cifra pari all’1% di tutti i depositi.

L’Italia dovrà dare un’altra decina di miliardi (ne abbiamo già dato 40 miliardi al Fondo di Solidarietà detto ESM, grazie a Monti, senza con ciò rendere Schauble più benevolo verso di noi) ; la Francia altrettanti, ma ha già detto che metterà insieme la somma in sette anni. Campa cavallo.

Insomma la verità è che si continua a non far niente. E quando esploderà Malta, o il Liechtenstein, o la Slovenia, ci dovremo subire le lezioncine di Schauble e le proposte di Djisselbloem (o come cavolo si scrive) sul prelievo dei conti correnti.

1) Questa insolidarietà radicale del «governo di fatto»bismarckiano sta assumendo la forma tragica di un genocidio, umano e culturale, del Sud Europa. Il Portogallo, richiesto di fare altri tagli con l’ascia ad una spesa pubblica che ha già spietatamente ridotto, sta per abolire la gratuità della scuola pubblica: l’istruzione si pagherà con rette. In Grecia continuano ad aumentare i suicidi, e la situazione sanitaria si degrada ogni giorno di più. In Spagna, nonostante gli «aiuti» europei alle banche, e l’austerità con conseguente disoccupazione alle stelle, il tasso di insolvenze sui prestiti continua a crescere, il che prefigura la necessità di «aiutare» ancora le banche ispaniche nel prossimo futuro. L’Italia, come sappiamo, si avvita nella Grande Depressione peggiore di quella degli anni ’30, ed è in via di sudamericanizzazione: violenza, ignoranza, populismo e cronica sottoccupazione, un chavismo senza petrolio. A Lisbona c’è voluto un grande vecchio, il socialista Mario Soares, già primo ministro dopo Salazar, a dire la parola del buon senso: Soares ha proposto la «soluzione argentina: non pagare il debito estero. Il Portogallo non potrà mai rifonderlo, per quanto impoverisca la sua popolazione. La voglia servile di compiacere la Merkel sta portando il paese alla rovina».

|

L'associazione culturale editoriale EFFEDIEFFE, diffida dal copiare su altri siti, blog, forum e mailing list i suddetti contenuti, in ciò affidandosi alle leggi che tutelano il copyright. |

|

Nessun commento per questo articolo

Aggiungi commento

|

|

|

|

|

Libreria Ritorno al Reale

EFFEDIEFFESHOP.com

La libreria on-line di EFFEDIEFFE: una selezione di oltre 1300 testi, molti introvabili, in linea con lo spirito editoriale che ci contraddistingue.

|

|

|

|

|

|

Servizi online EFFEDIEFFE.com

|

|

Redazione : Conoscete tutti i collaboratori EFFEDIEFFE.com

|

Contatta EFFEDIEFFE : Come

raggiungerci e come contattarci

per telefono e email.

|

RSS : Rimani aggiornato con i nostri Web feeds

|

|

|

|

|

|

|

Il sito www.effedieffe.com.non è un "prodotto editoriale diffuso al pubblico con periodicità regolare e contraddistinto da una testata", come richiede la legge numero 62 del 7 marzo 2001. Gli aggiornamenti vengono effettuati senza alcuna scadenza fissa e/o periodicità

|

|

|