Le sane banche europee

28 Aprile 2009

Le banche tedesche hanno in pancia attivi «tossici» (invedibili, di valore zero) per la cifra astronomica di 816 miliardi di euro, ossia più o meno un quarto del PIL tedesco. Lo documenta un rapporto della Bafin (la CONSOB tedesca, l’ente di sorveglianza, che ha sorvegliato tanto bene) che doveva restare segreto

(1).

E’ stato invece pubblicato da Der Spiegel e dalla Suddeutsche Zeitung; la Bafin ha minacciato di perseguire a termini di legge i giornali: la verità doveva restare occultata al pubblico. Ossia ai contribuenti che, in un modo o nell’altro, pagheranno il conto della espansione demenziale del credito speculativo. La Bafin ha intimato una messa in guardia contro «le interpretazioni erronee» cui la diffusione del suo rapporto può dar luogo. Secondo l’ente, non si poteva confrontare le cifre delle diverse banche, anche perchè (e la cosa non pare tranquillizzante) «le cifre cambiano costantemente».

Fatto sta che le più ingolfate di titoli speculativi e derivati creativi sono le banche pubbliche regionali (Landesbanken), quelle che una volta si pensavano come ausiliarie dell’industria, a cui fornivano credito. La rete delle Landesbanken detiene 355 miliardi di attivi tossici; da sola, la Hypo Real Estate – la cui implosione ha innescato la crisi finanziaria germanica – ne detiene 268 miliardi.

Le banche private sono relativamente meno colpite. Detengono in tutto 139 miliardi di attivi a rischio. Di cui 101 sono da attribuire al colosso Commerzbank-Dresdner Bank. Tanto per dare un’idea della proporzione delle esposizioni in confronto alla risibilità dei salvataggi statali, questo gruppo ha ricevuto, in sostegno pubblico, 18,2 miliardi di euro.

Notevoli gli episodi di faccia tosta e arroganza che hanno accompagnato la rivelazione. La WestLB, che ha 84 miliardi di euro di titoli tossici (tre o quattro finanziarie alla Prodi), ha annunciato che la banca «contava da tempo di separarsi da 80 miliardi di euro di attivi non strategici», che – assicura – «sono ad alto valore». La Bafin ha tenuto bordone a questa impudente menzogna: non tutte le cifre che ha rivelato il suo rapporto segreto sono riferibili a «tossici», ma includono degli attivi «che non corrispondono più alla strategia commerciale delle banche che li detengono, e devono quindi essere esternalizzati».

Nessun problema, se sono «di alto valore». Il fatto è che anzichè provare a metterli sul mercato (e chi volete che li compri?) le banche «esternalizzeranno» queste loro confezioni di escrementi in una «bad bank» che sarà creata dallo Stato Federale; ossia le metteranno sul gobbo ai contribuenti.

Non a caso Deutsche Bank, nonostante detenga 21 miliardi di attivi tossici, nell’ultimo trimestre proclama di essere ritornata in utile per 1,9 miliardi (contro una perdita di 131 miliardi di euro nello stesso trimestre l’anno scorso). Questo utile significa che i suoi manager avranno i loro bonus miliardari, mentre i contribuenti avranno la bad bank

(2).

Che cosa sono, poi, questi attivi tossici? Secondo Fitch, le banche europee hanno 1.300 miliardi di esposizione in prestiti a Paesi dell’Europa centrale e orientale; se il 20% di questi prestiti va a male, le banche europee avranno perdite per 270 miliardi di dollari. Poi ci sono le esposizioni alla finanza americana (azioni e prodotti creativi), che promettono altri 450 miliardi (di dollari) di perdite.

Il guaio è che la rivelazione tedesca fa sembrare troppo ottimista la valutazione del Fondo Monetario, ritenuta fino a ieri pessimistica. Secondo il FMI, ci si deve aspettare perdite nel sistema finanziario globale, per il 2010, di 4.100 miliardi; di cui 2.800 a carico del sistema bancario globale. Di queste, il FMI ne valutava 1.050 a carico della banche USA, e 1.426 miliardi a carico delle banche europee. Ma se solo le banche tedesche hanno in corpo 816 miliardi di euro (ossia 1.060 miliardi di dollari), il calcolo del FMI è sbagliato per difetto.

Sicchè, ragiona Nouriel Roubini, se per «sanare» la banche USA occorrerebbero iniezioni di capitale per 275 miliardi di dollari, per quelle dell’area euro ce ne vorranno 375 miliardi, a cui si devono aggiungere altri 125 miliardi per le sole banche britanniche

(3).

In questo frangente, potrà probabilmente essere la Gran Bretagna il primo Stato a fare default: a forza di gettare denaro in «stimoli» pseudo-keynesiani e in salvataggi bancari, ha accumulato un deficit pari al 5% del PIL. Dovrà vendere 220 miliardi di sterline in Buoni del Tesoro; ma dove sono tutti questi capitalisti desiderosi di investire in titoli di debito pubblico? Di Stati secondari come Inghilterra e Italia, Grecia e Spagna?

Perchè nei prossimi mesi, saranno soprattutto gli USA ad emettere titoli di debito, per finanziare il loro enorme disastro, i loro giganteschi «stimoli» e i loro astronomici «salvataggi» in concorrenza con Stati e banche europee, i cui deficit si gonfiano dovunque. Si tratta di 6 mila miliardi di dollari. Chi ce li ha, ormai?

(4)

Nel felice boom del credito, Cina, Paesi petroliferi, Russia e tigri asiatiche accumulavano dall’export 1.300 miliardi di dollari annui, che investivano in Treasury Bills americani ed europei. La Russia (e il Venezuela), a causa del crollo del petrolio, hanno ridotto le loro riserve di un terzo. Gli arabi petroliferi sono parimenti nei guai. La Cina compra meno Bills americani e sempre più materie prime, e spende per sostenere la domanda interna.

Il Giappone? A parte che la sua potente industria ha conosciuto un crollo del 38%, il suo fondo-pensione pubblico - per far fronte all’invecchiamento della popolazione - ha annunciato che venderà i Buoni del Tesoro che detiene per pagare le pensioni alla generazione del dopoguerra (ha già un deficit di 40 miliardi di dollari).

Insomma, molti dei Paesi che prima compravano BOT, ora diventano venditori di BOT a loro volta. E i compratori dove sono?

Ogni asta di BOT nei prossimi mesi rischia di andare deserta, di essere un «evento a rischio». Ovviamente, molto più per Italia, Grecia e Spagna, che non possono svalutare la loro moneta, perchè non hanno una moneta nazionale.

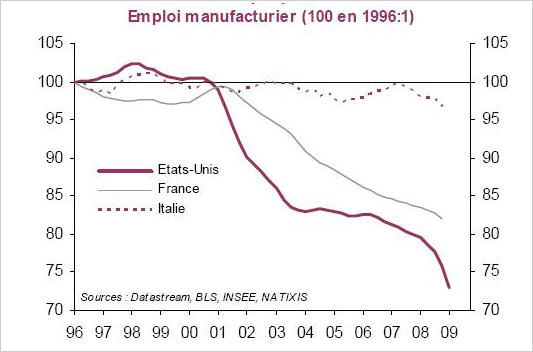

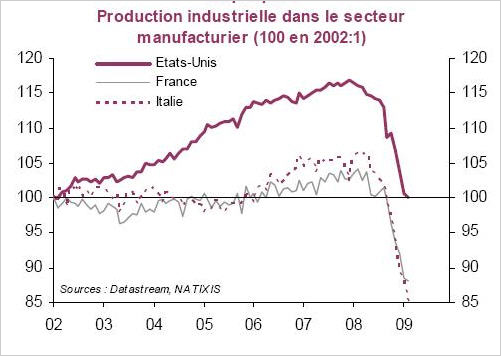

I debiti pubblici dovranno essere resi appetibili con l’offerta di interessi tali, da stroncare le economie sottostanti già alle corde. Come dimostrano queste tabelle; chi pagherà le tasse se la disoccupazione aumenta, chi esporterà, se la produzione industriale non fa che calare?

Occupazione nell’industria

Occupazione nell’industria

Produzione industriale

Produzione industriale

La maggior parte degli Stati a imminente rischio default sono in Europa, dove il debito medio supera di 4 volte il PIL, contro le 2 volte degli USA.

Sul Telegraph, Kyle Bass, direttore della Hayman Advisors (una ditta di consulenza finanziaria), dice:

«Il nodo del problema non sono i sub-prime o gli altri prestiti ipotecari, o una o l’altra banca. Gli Stati nel mondo hanno permesso al loro sistema bancario di ingigantirsi senza controllo, e in certi casi di ingigantire fino a rappresentare un passivo insostenibile per i bilanci dello Stato che lo ospita».

Grazie, sane banche europee.

Naturalmente i centri del liberismo anglosassone, la FED e la Banca d’Inghilterra, che sono padroni della loro moneta, già diluiscono il debito «stampando moneta», ossia: la Banca Centrale compra i titoli emessi dal Tesoro, accumulando la molla dell’iper-inflazione futura. Ma almeno, stanno già di fatto, con questo trucco, ripudiando il debito. Nella zona euro invece, la BCE non fa nulla, paralizzata dai suoi statuti e dalla incapacità dei governi europei di architettare un’azione coordinata.

Storia incredibile, di cui i posteri rideranno amaramente: oggi gli Stati si accollano gli attivi allo scopo di garantire i passivi, ossia i patrimoni dei creditori e degli investitori (che hanno sbagliato investimenti in modo plateale), a rischio di rovinare tutti, investitori ma anche risparmiatori e depositanti, oltre che gli Stati stessi.

La strategia sarebbe quella opposta, far cadere il peso sui creditori e gli azionisti del sistema bancario, ossia su quelli che hanno sbagliato tutto, salvando i conti correnti, di cui bisogna garantire il valore.

Naturalmente non si fa. Non solo perchè le banche sono troppo grosse per fallire, ma perchè sono troppo grosse per obbedire. Sono loro che danno ordini agli Stati. Come dimostra il governo USA, i cui apparati finanziari sono in mano a Goldman Sachs.

Il default sovrano può essere l’ultima possibilità. Del resto, il fenomeno è già avvenuto più volte: metà degli Stati hanno fatto fallimento sul debito nel 1830, e poi di nuovo attorno al 1930.

Interessante la conclusione di Evans-Pritchard:

«Le grandi bancarotte sovrane cambiano il mondo. Il default della Spagna di Filippo II ha rovinato i banchieri italiani, cattolici, e ha spostato il potere finanziario ad Amsterdam. Le forze anglo-olandesi (protestanti) hanno avuto i mezzi per stroncare la Contro-riforma, liberare il Nord Europa dall’assolutismo, e penetrare in America del Nord. chi sa quali dislocazioni potranno nascere da questa crisi, se provoca dei default sovrani?».

Il vero e prorpio «tramonto dell’Occidente»? Una cosa è certa, l’Europa, con la sua crisi demografica, politica, industriale e intellettuale, sarà una periferia del nuovo mondo.

Il banchiere ha un cartello che dice: «Aiutatemi vi prego, altrimento sarò costretto a rovinarvi tutti».

La passante: «Oh poveretto! Lasci che la aiutiamo nel momento del bisogno! E si tenga un cento milioni per sè, come compenso per la sua abilità gestionale».

1) «Les banques allemandes totalisent 816 milliards d'euros d’actifs à risqué», AFP, 25 aprile 2009.

2) la tedesca Hypovereinsbank, che appartiene a Unicredit, ha 5 miliardi di euro di titoli tossici.

3) Nuriel Roubini, «Quantifying Toxic Assets In Europe: IMF Estimates $1.4T; German Supervisors Calculate $1T (EUR816bn) In Germany Alone», RGE Monitor, 27 aprile 2009.

4) Ambrose Evans-Pritchard, «The capital well is running dry and some economies will wither», Telegraph, 26 aprile 2009.

Home >

Economia Back to top

|

La

casa editrice EFFEDIEFFE, diffida dal riportare attraverso attività di spamming e mailing

su altri siti, blog, forum i

suddetti contenuti, in ciò affidandosi alle leggi che tutelano il

copyright ed i diritti d’autore. |

|

Nessun commento per questo articolo

Aggiungi commento