L’Euro e le responsabilita’ della Germania: analisi degli ultimi 2 decenni

Le origini

Quando alla fine degli anni ’80 la dissoluzione del blocco sovietico spingeva la Germania verso la sua naturale riunificazione la Francia di Mitterand, temendo di veder annullato il trentennale “equilibrio renano” emerso dal Secondo Conflitto mondiale, spinse per la costituzione di una moneta unica europea che vedeva la nuova Germania rinunciare al simbolo della sua forza economica e politica, il marco tedesco.

Per completare la riunificazione, che era sostenuta sul piano emotivo dalla popolazione tedesca, Kohl sacrificò la valuta, nonostante i cittadini della Repubblica Federale adorassero e difendessero il marco come simbolo della stabilità e dell’ordine nazionale. Non si ricordano –al contrario di quanto avvenuto in Italia, e a ben ragione- generazioni di tedeschi giubilanti per l’introduzione dell’Euro, mentre lo scetticismo dei regolatori monetari tedeschi rimase intatto e ancor oggi si ritrova nell’immutato corso legale della D-Mark.

Sempre su spinta francese si pervenne rapidamente, con il Rapporto Delors prima e il trattato di Maastricht (1992) poi, all’Unione Monetaria Europea (UME). Le banche centrali, con la Bundesbank (BuBa) in testa, erano tutt’altro che felici, perché in linea con gli orientamenti di politica economica prevalenti –oggi derisi perché considerati liberisti, da Milton Friedman che sosteneva cambi flessibili a Marty Feldstein e Alberto Alesina per citarne alcuni- ritenevano una singola politica monetaria applicata a Paesi di cultura e struttura economica diversa, foriera di crisi ingovernabili. (A dir il vero –per ragioni di puro opportunismo politico- gli economisti della scuola prevalente, quelli della sintesi neoclassica e neokeynesiana, ebbero sempre una preferenza per così dire “politica” per i cambi fissi, poiché questi ultimi rendono l’intervento di politica economica –in particolare la politica monetaria- inefficace nel lungo periodo, lasciando spazio alle sole riforme di tipo strutturale e all’intervento fiscale di breve periodo.) Ad ogni modo, gli stessi banchieri, con quelli italiani fra i più scettici, ritenevano che un’unione monetaria fra stati così diversi non avrebbe potuto funzionare (si veda P. Locatelli, “I dolci e gli amari di Pompeo”, 2004).

Si deve aspettare il dicembre del 1995 quando al vertice di Madrid il Consiglio europeo da avvio alla c.d. “terza fase” dell’UME definendo lo scenario di riferimento per l’introduzione della nuova moneta, e il maggio 1998 per la fissazione delle parità bilaterali.

Nello stesso periodo la Germania portava a termine il processo di unificazione, un’opera che come l’unione monetaria italiana di 150 anni prima, avvenne con l’imposizione della parità fra D-Mark e Ost-Mark. Da sola la fissazione della parità valutaria fra Est e Ovest offrì agli industriali della BRD un bacino enorme di forza lavoro ben istruita a costi nominalmente più bassi, ma soprattutto in competizione con le costose manovalanze dell’Ovest. Sacrificando il marco tedesco Kohl garantì alla sua industria ridotte pressioni salariali e un sindacato indebolito.

Allo stesso tempo, le debolezze infrastrutturali della ex-DDR rendevano necessari ingenti investimenti pubblici, in un quadro geo-politico che avrebbe visto di lì ad un decennio l’ingresso nell’Unione Europea degli Stati dell’Est. Iniziò così una costante e lenta migrazione di stabilimenti verso Est e un’inversa migrazione di persone nella direzione opposta, con il gap salariale che ad oggi non si è ancora chiuso: secondo i dati raccolti da Christoph Schoeder dell’IWK di Colonia nel 2011 il salario medio orario nella manifattura tedesca era pari a 35,7 Euro; ma mentre a Ovest era pari a 37,6 Euro, nei Laender della ex-DDR era di 22,4 Euro.

L’unificazione si rivelò opera molto costosa, soprattutto per il contribuente dell’Ovest, che dovette finanziarla con inasprimenti fiscali. A oggi si stima il costo per incentivi alle imprese e nuove infrastrutture in circa 300 mrd. di Euro, mentre secondo le stime più recenti (FU Berlin e IWH- Halle) il costo complessivo della riunificazione si attesta a fine 2009 fra i 1.300 e i 1.600 miliardi di Euro, in aumento di circa 100mrd. ogni anno. Gran parte di tali costi originano dalle spese previdenziali e sociali, mancando per i cittadini dell’Est un fondo previdenziale antecedente al 1990.

Ho ripreso queste due storie più o meno note perché esse ci portano a fissare tre fatti importanti:

- L’Euro è un compromesso voluto fortemente dalla Francia per preservare il proprio potere politico ed economico in Europa. Da un lato la nuova Germania con 80 milioni di abitanti, sul confine con l’ex-blocco sovietico, porta naturale verso l’oriente, avrebbe ridotto notevolmente se non offuscato il peso geopolitico dei francesi. Dall’altro nel tradizionale modello Mundell-Fleming, con alta mobilità del capitale, il cambio fisso implicava una maggior efficacia della politica fiscale su quella monetaria e come noto il modello di sviluppo dei Paesi nordici è fortemente incentrato su un efficiente intervento pubblico nell’economia.

- L’asticella per l’ingresso nell’UME fu –per volontà dei tedeschi e della BuBa- posizionata molto in alto, probabilmente per impedire ai Paesi con soft-currencies di entrare nel consesso monetario. Ma la volontà politica dei Paesi mediterranei -con l’Italia a fare gli sforzi più intensi- e un mutato quadro geopolitico che vedeva i Paesi in via di sviluppo erodere costantemente quote di mercato all’Occidente, favorirono il compromesso.

- La Germania entra nell’Euro in una fase di estrema fragilità economica. Gravata dai costi della riunificazione, e colpita dalla recessione dei primi anni 2000, è poco competitiva e lo Stato incorre in crescenti squilibri fiscali.

“L’Euro ha favorito solo la Germania”

Questa è l’affermazione –frustrata, frustrante- che si sente spesso. Ma è vero? Davvero l’Euro ha favorito la Germania? La risposta è no.

Qui ci chiediamo come è andata l’economia tedesca dall’introduzione dell’Euro ad oggi. Poiché Alberto Bagnai identifica il 1995 come anno di svolta, alcuni dati partono proprio da quell’anno.

I numeri presentati sono di fonte OCSE ove non altrimenti indicato, con pochissime manipolazioni in modo da renderli inconfutabili e riproducibili.

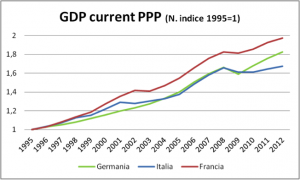

Per il primo grafico aggiungo anche la Francia, che sembra aver beneficiato dell’Euro più degli altri due grandi Paesi dell’Area Euro, ma la domanda principale rimane: qual è la performance dell’economia tedesca nell’ultimo decennio?

Argomento n. 1

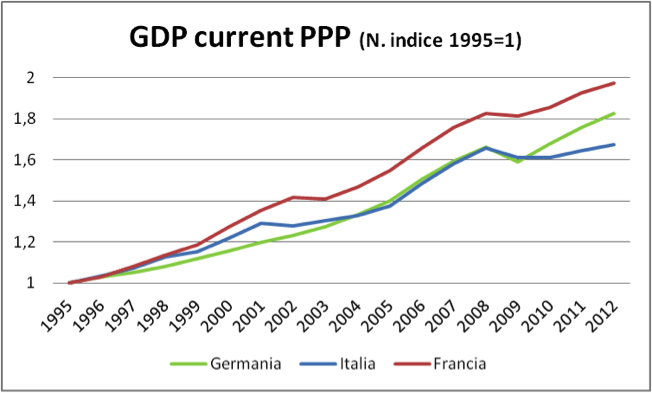

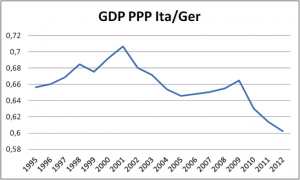

A parità di potere d’acquisto dal 1995 al 2005 la Germania cresce a un tasso medio annuo del 3,1%, poco meglio dell’Italia (2,9%). Ma il livello di partenza è maggiore e fino ai primi anni 2000 il nostro Paese riduce il gap (Grafico 1 e 2). Italia e Germania crescono (poco) e a braccetto per tutto il decennio e fino al 2009; i francesi stranamente dal 1999 in poi mettono il turbo e staccano entrambi i Paesi. Se a inizio periodo il Pil PPP francese è simile al nostro (1.200 mrd USD PPP) nel 2012 esso si attesta a 2.372 mrd. il 18% più dell’Italia.

Grafico 1: Pil a parità di potere d’acquisto, confronto Italia, Germania e Francia (1995=1)

Tabella 1: Tasso di crescita medio del Pil a parità di potere d’acquisto (PPA)

| GDP PPP avg. G rate |

1990-1999 |

1999-2012 |

1995-2005 |

2006-2012 |

| Francia |

3,5%

|

3,7%

|

4,1%

|

2,5%

|

| Germania |

3,4%

|

3,6%

|

3,1%

|

2,8%

|

| Italia |

3,5%

|

2,7%

|

2,9%

|

1,7%

|

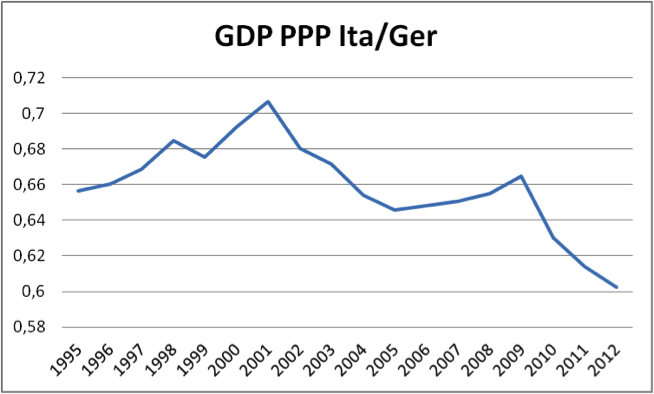

Grafico 2: Pil a PPA dell’Italia in % della Germania

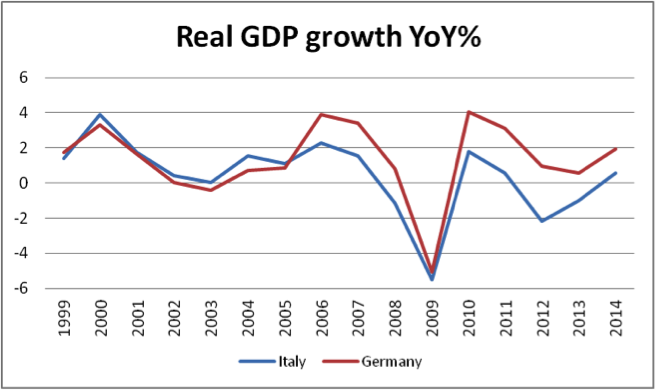

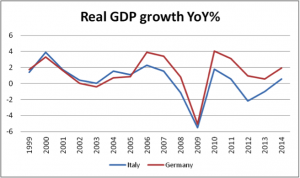

Prima del 2005 il tasso di crescita reale di Germania e Italia è sostanzialmente identico. Il 2005 segna un primo punto di rottura, la Germania cresce più di noi e soffre meno durante la crisi finanziaria, infine emerge più forte nella ripresa del 2010 (Grafico 3).

Grafico 3: Tasso di crescita del Pil reale: Italia vs. Germania

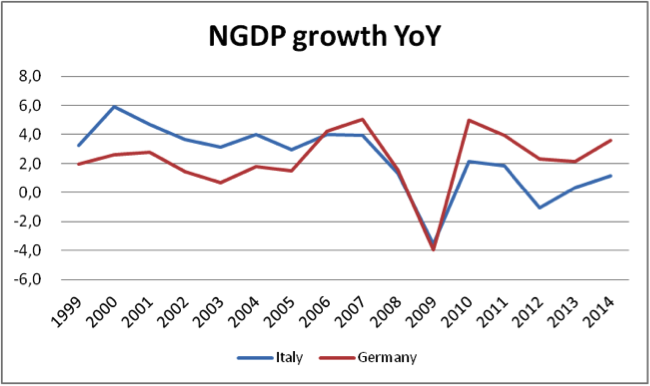

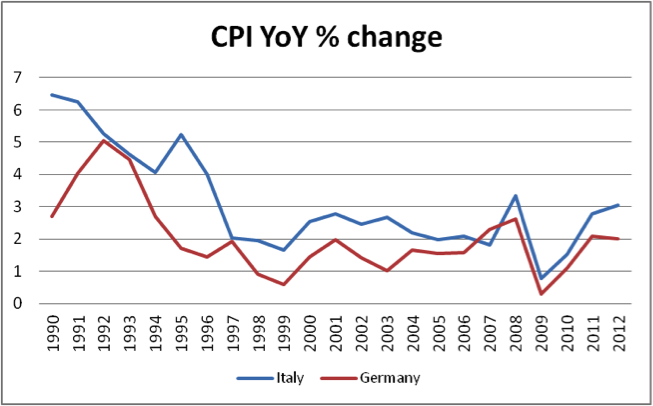

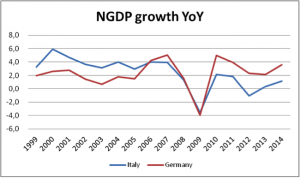

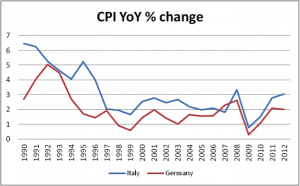

Lo stesso identico quadro emerge dai tassi di crescita nominali, ma l’Italia ha un’inflazione strutturalmente superiore a quella tedesca e cresce quindi più velocemente fino al 2005. Dopo la crisi finanziaria, le due curve si invertono ed è la Germania a crescere più velocemente (Grafico 4 e 5).

Grafico 4: Tasso di crescita del Pil nominale: Italia vs. Germania

Grafico 5: Indice dei prezzi al consumo (variazione annua): Italia vs. Germania

Il Pil in tutte le salse ci dice quindi una cosa molto semplice: per tutto il periodo dal 1995 fino al 2009, o almeno fino al 2005, la Germania è cresciuta poco. La Germania era insieme al nostro Paese il “malato d’Europa”.

Argomento n. 2

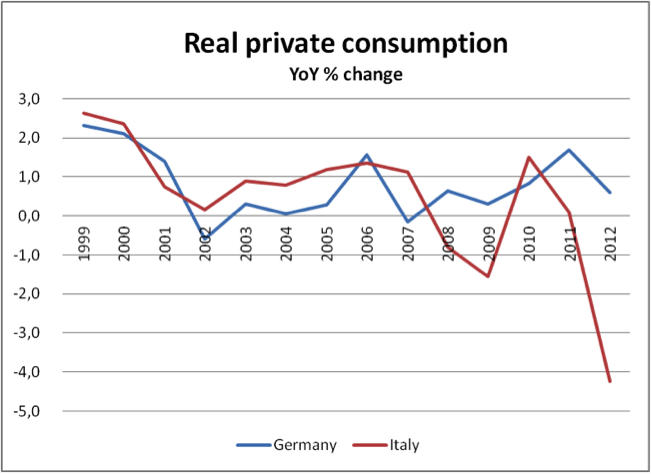

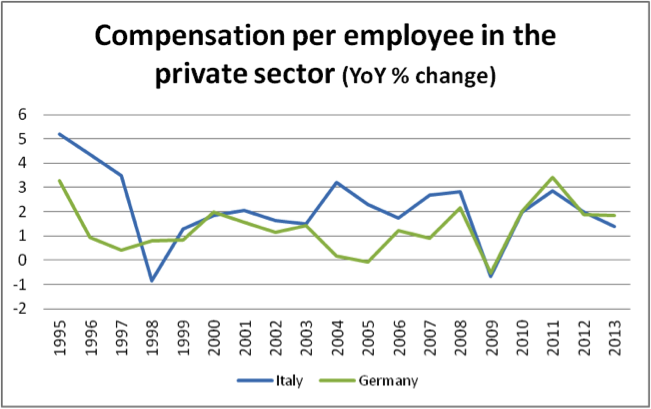

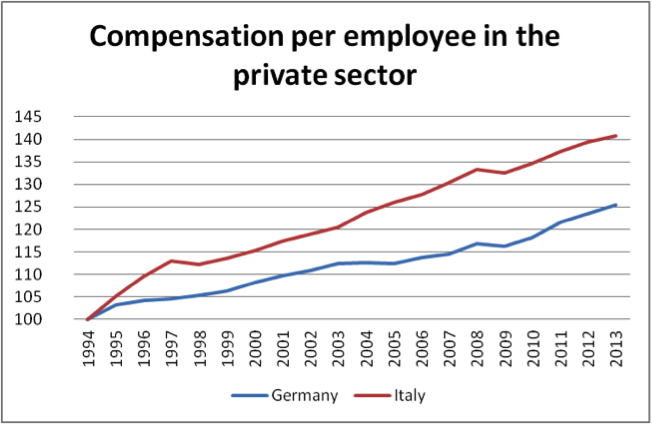

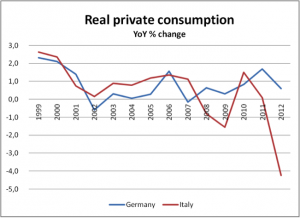

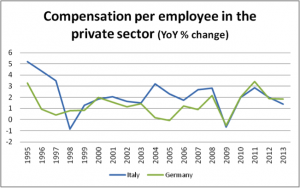

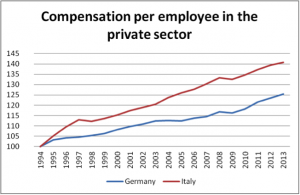

Dal ’99 al 2007 il tasso di crescita dei consumi privati è sempre inferiore a quello italiano (Grafico 6). Lo stesso vale per le retribuzioni (Grafico 7 e 8). L’Euro non ha quindi favorito la posizione relativa dei consumatori e lavoratori tedeschi.

Grafico 6: Tasso di crescita dei consumi reali: Italia vs. Germania

Grafico 7: Tasso di crescita delle retribuzioni: Italia vs. Germania

Grafico 8: Dinamica delle retribuzioni dal 1995 a oggi: Italia vs. Germania

Argomento n. 3

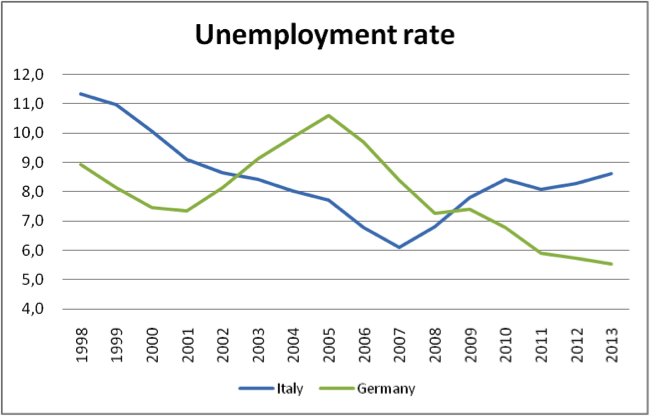

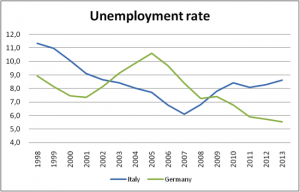

Identico scenario si ricava dal tasso di disoccupazione che nel 2005 raggiunge il suo massimo al 10,6% (Grafico 9).

Grafico 9: Tasso di disoccupazione: Italia vs. Germania

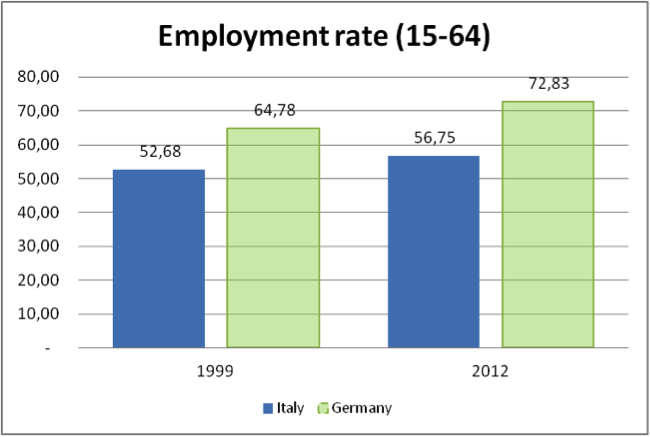

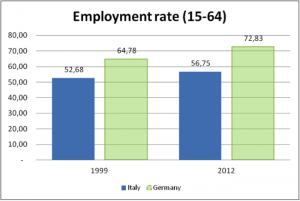

Anche il tasso di occupazione si mantiene costante dal 1999 al 2005 intorno al 65%. Solo dopo, sia grazie alle riforme del lavoro introdotte dai governi socialdemocratici sia grazie alla ripresa del sistema produttivo dal 2006 in poi, esso aumenta toccando nel 2012 il 73% (Grafico 10).

Grafico 10: Tasso di occupazione (occupati su forza lavoro): Italia vs. Germania

Simili riforme introdotte in Italia nello stesso periodo non hanno prodotto gli stessi risultati. Su questo punto andrebbe fatta una riflessione. Ci limitiamo a due osservazioni. Primo: riforme strutturali definite a livello europeo (l’Agenda di Lisbona) possono avere impatti molto diversi nei vari Paesi dell’Unione. Secondo: essendo tali riforme strutturali considerabili una c.d. “svalutazione interna” –nel senso che impattano sui costi delle imprese e quindi sui prezzi- esse influenzano in maniera indiretta la competitività del Paese, in particolare in economie dove il 70-80% del valore aggiunto è originato dai servizi.

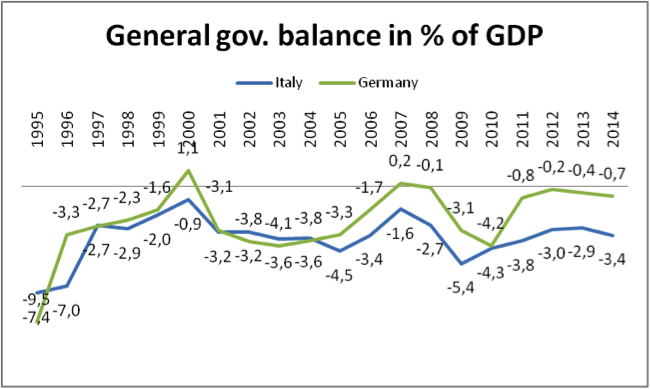

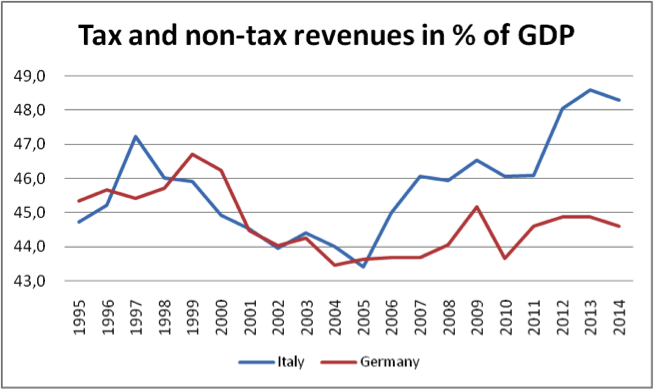

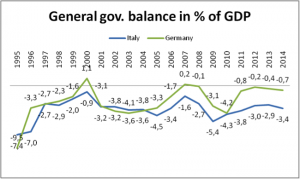

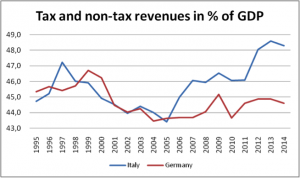

Infine, nello stesso periodo la Germania ha affrontato un importante percorso di consolidamento delle finanze pubbliche (Grafico 11). Negli anni novanta la spesa pubblica e le tasse erano cresciute per sostenere l’integrazione della ex-DDR (Grafico 12). La riorganizzazione della macchina statale e amministrativa, con misure quali l’accorpamento dei comuni, garantiva un andamento piatto delle spese correnti. Nei primi anni del 2000 la debole congiuntura seguita allo scoppio della bolla della dot.com portò il bilancio statale nuovamente in deficit (si ricorderanno gli strali seguiti alla violazione del parametro di Maastricht proprio da parte di Germania e Francia). Per rilanciare la competitività dell’industria si decise, infine, una vera e propria svalutazione fiscale con l’aumento dell’iva (2007) e la riduzione delle imposte sugli utili d’impresa (2008). Come si vede dal grafico l’incidenza delle entrate sul Pil si era ridotta a metà anni 2000 di circa 2 pp. La ritrovata crescita, seppur per linee esterne, portava al rientro del deficit di bilancio.

Grafico 11: Saldo di bilancio dello Stato: Italia vs. Germania

Grafico 12: Entrate dello Stato in % del Pil: Italia vs. Germania

Argomento n.4

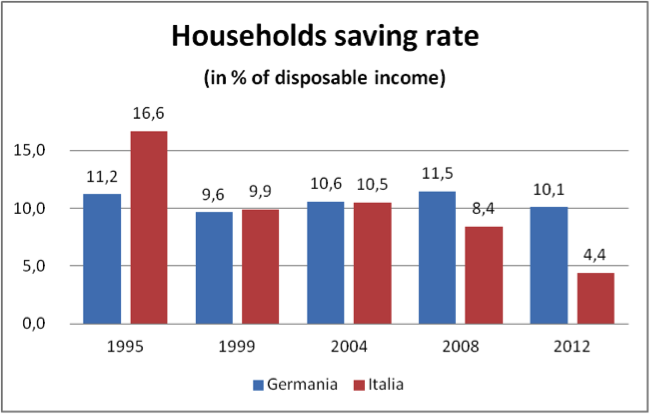

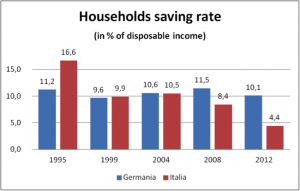

L’apertura dei mercati verso oriente ha permesso all’industria tedesca, e soprattutto alle imprese di media dimensione, di seguire il modello di integrazione delle multinazionali con l’estensione delle catene del valore oltre i confini nazionali. Gli elevati livelli di produttività e delle retribuzioni, che sono il riflesso di un’alta competitività del sistema-Paese, permettevano alle famiglie tedesche di mantenere costante un alto tasso di risparmio (Grafico 13).

Grafico 13: Tasso di risparmio delle famiglie (in % del reddito disponibile): Italia vs. Germania

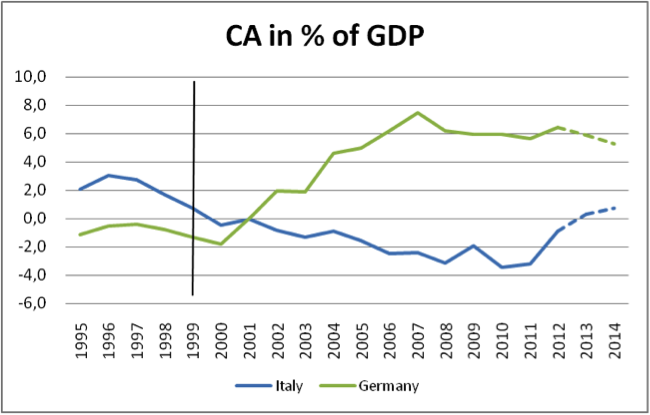

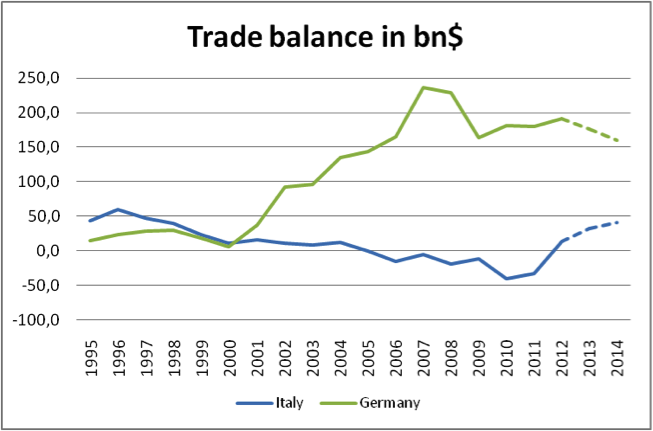

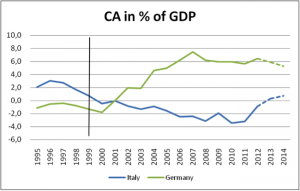

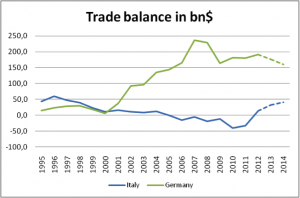

Nel periodo 2002-2010 il totale del risparmio nazionale (famiglie, Stato, imprese) è pari a circa 1.621 mrd. Euro; di questi 562 mrd. Euro (34,6%) erano impiegati in investimenti domestici, 1.058 (65%) erano esportazioni nette di capitale, le quali finanziavano consumi e attività industriali nel resto del mondo. Di queste, un quinto (212 mrd.) erano IDE, mentre la quota restante era composta da investimenti finanziari (titoli del debito pubblico, bond, certificati, azioni, ecc.). Poiché i capitali defluivano alla ricerca del miglior rendimento –e date le condizioni di costo non favorevoli sul mercato domestico- il saldo delle partite correnti è dapprima tornato in attivo e poi esploso (Grafico 14). Infatti, con l’ingresso nell’UE dei Paesi-CEEC (Central Eastern European Countries) l’industria tedesca poteva, grazie all’unione doganale e al regime di favore del traffico di perfezionamento attivo e passivo (in parole povere: all’eliminazione di dazi e accise), garantirsi grandi flussi di semilavorati da trasformare e riesportare verso i propri mercati di sbocco. Nel 2005 la Germania nel suo complesso si presentò quindi rinnovata come un grande hub di trasformazione e commercializzazione dei propri beni capitali e di consumo. Nel 2007 il saldo commerciale superava i 200 miliardi di USD (Grafico 15).

Grafico 14: Saldo delle partite correnti in % del Pil: Italia vs. Germania

Grafico 15: Saldo commerciale (in miliardi di USD)

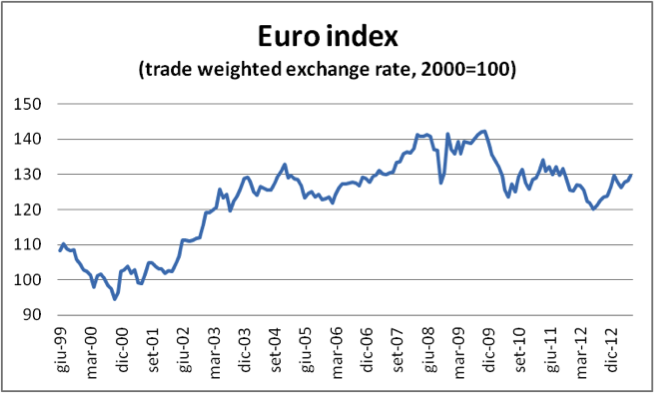

L’Euro ha forse favorito le esportazioni tedesche nei confronti dei suoi principali concorrenti, ma non quanto le politiche commerciali e industriali messe in atto dai governi succedutisi negli anni. Infatti, dopo un breve deprezzamento, l’Euro si è rafforzato notevolmente nei confronti delle valute dei principali partner commerciali (Grafico 16). E’ quindi bene essere consapevoli che oltre al cambio fisso vi furono fattori regolamentari e geopolitici molto importanti. Ad es. come riportano in un interessante articolo, Andrea Fracasso e Luigi Bonatti, docenti di economia dell’Università di Trento, nell’ultimo decennio la Germania ha stipulato circa 127 accordi di investimento con Paesi terzi, più di ogni altro membro dell’Unione (http://www.unitn.it/files/download/20803/07-2012-bonattifracasso.pdf). La maggior integrazione dell’industria tedesca con i CEEC e l’Asia ha avuto come naturale “perdente” quello che nei decenni precedenti e per tutto il dopoguerra era stato il principale partner industriale della Germania, cioè l’Italia. Come l’Euro e la politica italiana hanno distrutto il nostro vantaggio competitivo, è però tutta un’altra storia.

Grafico 16: Cambio dell’Euro vs. le principali valute partner

Fonte: JPM

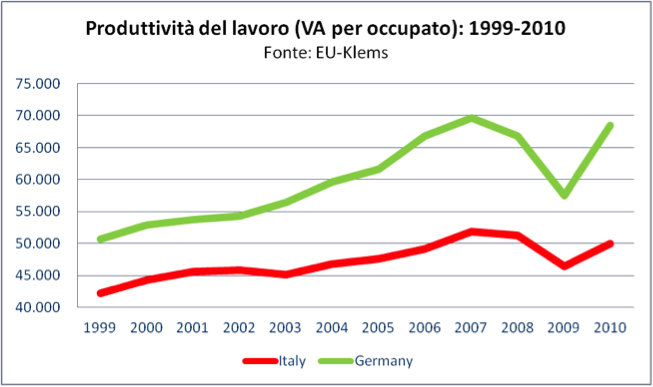

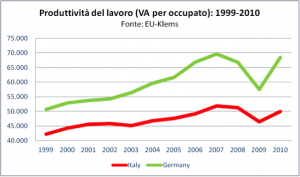

Piaccia o no, la competitività tedesca è stata determinata in gran parte dalla combinazione di politiche economiche, ristrutturazioni aziendali e innovazioni sul piano organizzativo volte a incrementare la produttività del lavoro (Grafico 17).

Grafico 17: Produttività del lavoro: Italia vs. Germania

Conclusioni

L’affermazione che l’Euro abbia favorito solo la Germania è empiricamente falsa. Per tutto il periodo dal 1995 al 2008 la crescita tedesca è stata subottimale e di poco superiore a quella italiana. L’Euro e il mercato unico dei capitali ha determinato un crollo degli investimenti e della domanda interna e quindi una crescita moderata dei salari.

L’affermazione che la Germania sia favorita dalla crisi dell’Euro è altresì vera. Il Paese ne guadagna in due modi: da un lato si ritrova un settore industriale ristrutturato e ultra-competitivo, dall’altro la crisi dei debiti sovrani mantiene i capitali dentro il Paese e stimola la domanda interna (crescono investimenti, salari e consumi).

Il successo tedesco è frutto di politiche di lungo periodo: un mix di politica fiscale, industriale e commerciale con condizioni monetarie particolarmente accomodanti difficilmente imitabile.

La gestione della crisi dell’Euro da parte della leadership politica e industriale tedesca è quindi da leggere alla luce dei 3 punti precedenti. Un break-up dell’Euro farebbe immediatamente defluire i capitali rientrati gettando il Paese in una nuovo periodo di bassa crescita e alta disoccupazione. Una volta si diceva delle banche creditrici: che tosano la pecora fino a farla sanguinare (ma senza ucciderla)…

AJ Principe

Fonte > Scenari economici