Il ripudio del debito fa strada

17 Dicembre 2009

La crisi è «tecnicamente» finita, sento ripetere da varie radio dedite alla menzogna ufficiale. Davvero?

La Bundesbank ha avvertito le banche tedesche di preparsi a una nuova tornata di tracolli bancari: i problemi finanziari «sono ben lungi dall’essere superati», la stagnazione continua, sicchè ci si devono attendere «perdite dei prestiti (concessi) all’industria e all’immobiliare commerciale». Prestiti e fidi che le banche dovranno scrivere nei loro libri contabili come inesigibili. Quanto? Da 70 a 90 miliardi di euro. (

Bundesbank fears relapse as German banks face €90bn fresh losses)

Fuori dalla crisi? Moody’s, la famigerata agenzia di rating, avverte la Gran Bretagna e gli altri Paesi emettitori di accresciuti «debiti sovrani» a prepararsi per una ventata di «disordini sociali», provocati dai tagli della spesa pubblica (la Grecia già insegna). E i compratori dei Buoni del Tesoro emessi dai Paesi indebitati valuteranno la credibilità di quei Paesi proprio dall’intensità dei disordini sociali e politici che vi avverranno. Il 2010 sarà un «anno tumuluoso per i debitori sovrani», la loro «coesione sociale e politica sarà messa alla prova». (

Moody’s warns of 'social unrest’ as sovereign debt spirals)

L’avvertimento vale naturalmente per l’Italia, Paese di nessuna «coesione politica e sociale», come dimostra ampiamente la delirante rissa anti-Berlusconi, e quella pro. Da noi, il disordine è già cominciato con l’oggetto contundente di Milano, e chiunque soffi sul fuoco della rabbia sociale, siano i sindacati, le «sinistre» o Di Pietro, è un irresponsabile che si assume gravissime responsablità. L’uscita di scena del Salame tanto auspicata non porterà ad altro se non ad una fase di instabilità incoercibile, proprio mentre il debito pubblico sale a spirale e si impongono misure di austerità, che il mondo della finanza globale ci chiederà per continuare a farci credito.

Rischiamo di andare verso la crisi epocale che investirà tutti i Paesi occidentali – la crisi del debito sovrano – senza un governo e con la società lacerata e invelenita. Auguri.

Perchè anche il gruppo francese «Europe 2020», nel suo bollettino di anticipazione appena uscito, lo annuncia: la crisi globale conoscerà nella primavera del 2010 un nuovo «punto di inflessione». Ciò perchè il «nodo scorsoio» dei debiti pubblici in cui gli Stati «hanno volontariamente messo la testa» nel 2009, «rifiutandosi di far pagare al sistema finanziario il prezzo delle sue colpe», e lanciando colossali stimoli dell’economia (a credito) che sono tutti falliti, renderà le finanze pubbliche ingestibili. I sistemi sociali dei Paesi ricchi (o ex-ricchi) saranno colpiti, con danno per la classe media e i pensionati. (

Printemps 2010 - Nouveau point d’inflexion de la crise systémique globale : Quand le nœud coulant des déficits publics va étrangler les états et les systèmes sociaux occidentaux)

Perchè i Paesi stanno emettendo volumi immensi di titoli di Stato. Chi li comprerà? Si faranno concorrenza: «Comprate i miei, non gli altri! Noi siamo più solidi! I nostri cittadini pagano più tasse! Noi facciamo i “risanamenti strutturali” (tagli alle spese) più spietati! Noi diamo più alti interessi!». Quali Paesi saranno più credibili in queste loro asserzioni, ecco il problema. Dipenderà dal «rating» che assegneranno Moody’s e le altre agenzie di rating, tutte americane, tutte ideologicamente fisse sul liberismo anglosassone: i debiti si pagano, a qualunque prezzo.

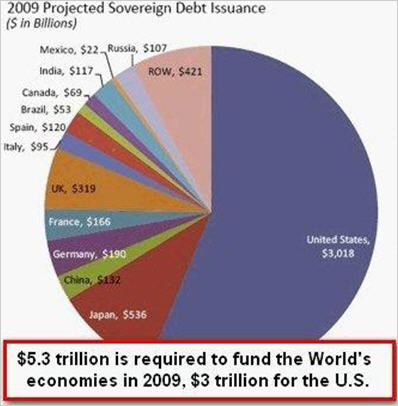

Ma questa è ideologia. Quali siano i Paesi più credibili nella realtà, s’intravvede da questa grafica:

Confrontate le emissioni americane – i due terzi del totale o quasi – con le emissioni dell’Italia. Le nostre sono 95 miliardi. Meno della Francia e della Germania, per non parlare di Giappone e Regno Unito. La prudenza di Tremonti si vede chiara in questa grafica. Tanto più che il deprecatissimo «scudo fiscale» conto cui ululano le sedicenti sinistre moralistiche («Un premio agli evasori») ha fatto rientrare in Italia un centinaio di miliardi che stavano all’estero: cifra pari al nuovo debito emesso.

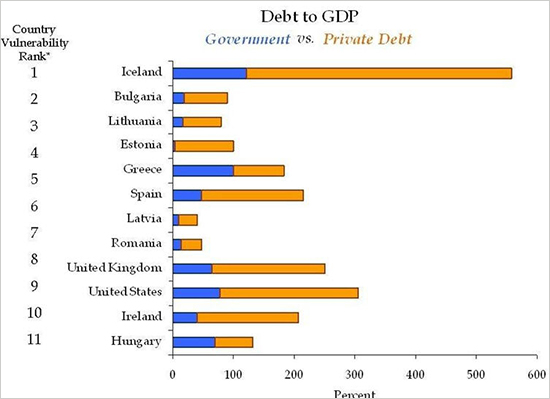

Siamo più solidi di quel che crediamo nelle nostre risse ed urla. E infatti si veda la seguente grafica, del Credit Suisse:

L’Italia non vi appare. Non è nella lista dei primi undici Paesi catalogati per «rischio di vulnerabilità», ossia per il rischio di non riuscire a pagare i debiti, essendo il debito sproporzionato rispetto al PIL. Se ci fosse, potremmo constatare che nella sezione a destra, la nostra situazione è contraria a quella di quasi tutti gli altri: noi abbiamo un enorme debito pubblico in blu (le Caste inadempienti e divoratrici) ma un lieve debito privato in giallo. Se occorrerà – purtroppo – qualunque governo pescherà in questo sacco di risparmi, di soldi nostri. Di Pietro urlerà, e anche noi. E faremo il gioco delle caste inadempienti, che, loro, manterranno i loro emolumenti indebiti e socialmente dannosi.

Dimagriranno noi perchè continuino ad ingrassare loro; esattamente come in USA ingrassano i banchieri mentre i contribuenti vengono dissanguati; la funzione devastante che là svolgono i ricchi privati, qui da noi la svolgono i pubblici dipendenti e grand commis. Riusciremo a capirlo, e a volgerci contro il «vero» nemico interno, quello «istituzionale»? Ne dubito. Peccato, perchè soffriremo più del necessario a causa della cattiva immagine che proiettiamo all’estero.

Perchè l’immagine – o più precisamente la propaganda – conterà parecchio, in un contesto di competizione dei debiti e di «cessazione di pagamenti» di un numero crescente di Stati ed enti locali (regioni e provincie), che secondo Europe 2020 innescherà il doppio fenomeno di un rincaro degli interessi e di fuga dalle monete verso l’oro.

Anzi, i poteri anglo-americani già battono la grancassa della propaganda: da mesi «Wall Street e la City annunciano un collasso dell’euro, diffondendo informazioni false sul rischio che verrebbe dai Paesi dell’Est per le eurobanche, e sostenendo che la zona euro ha affrontato la crisi con mezze misure timorose, in confronto ai grandiosi stimoli americani e britannici, secondo loro arditi. Ciò, dice il sito francese, per distogliere l’attenzione internazionale dall’aggravarsi dei problemi finanziari di Londra e di New York.

Adesso, questi interessati propagandisti puntano il dito sulla crisi finanziaria della Grecia: ecco il prossimo insolvente sovrano che spaccherà l’euro, strillano. Intendiamoci, i problemi della Grecia sono reali. E’ il Paese che, ancor più dell’Italia, ha mal gestito la sua entrata nella UE.

«Dal 1982 i governi greci non fanno che utilizzare la UE come fonte inesauribile di sovvenzioni, senza mai modernizzare le strutture economiche e sociali del Paese». Nel 2008 ben il 3% del PIL ellenico è dovuto a trasferimenti da Bruxelles: «La Grecia è sotto trasfusione europea da 30 anni».

D’accordo. Però la Grecia vale solo il 2,5% del PIL della zona euro: un simile peso-mosca non può mettere in pericolo grave la moneta europea. Gli americani guardino piuttosto alla loro California, che ha già cessato i pagamenti (paga anche i suoi dipendenti con cambiali), e che da sola vale il 12% del prodotto lordo statunitense; guardino ai 48 Stati su 50 che sono in deficit di bilancio crescente. Guardino al loro Stato federale: è già tecnicamente in bancarotta, e si salva perchè la Federal Reserve stampa dollari a manetta, con cui compra i Buoni del Tesoro USA emessi parimenti a manetta: compratore del proprio debito, Washington si sta «salvando» allo stesso modo in cui il barone di Munchausen si tirò fuori da un pozzo tirandosi il ciuffo.

E Londra? Si lecchi le sue ferite. Invece che allarmarsi per la Grecia, farebbe meglio a mettere il lutto per Dubai, il primo insolvente sovrano del periodo che comincia: metà del debito del Dubai (forse 100 miliardi di dollari, forse più: l’emirato non è un modello di trasparenza) è detenuto da banche inglesi, e da banche già in pessime acque: Royal Bank of Scotland, HSBC, Barclays... che dovrano accollarsi parte di questo debito ormai inesigibile.

Certo, potranno pignorare i beni di «Dubai World». Ma quanto valgono? Lì, la finanza speculativa ha dimostrato in modo definitivo la propria idiozia, credendo che fosse astuto investire miliardi in costosissimi alberghi «da sogno» per sauditi ed oligarchi russi, centri di divertimento, turismo e di shopping extralusso per ricconi sfondati e grattacieli per servizi finanziari «avanzati» nel Golfo Persico, il mare più pericoloso del mondo, solcato da centinaia di petroliere e navi da guerra americane, in attesa di sferrare l’attacco all’Iran. Ma adesso, bisognerà trovare turisti pieni di soldi e desiderosi di immalinconirsi a caro prezzo in città-fantasma sulle rive di quel mare petrolifero, e aziende miliardarie vogliose di insediarsi, pagandoli carissimi, in grattacieli disabitati: due tipi di consumatore più rari dei rubini del Siam. Quei grattacieli tirati sù in fretta a Dubai da una manodopera straniera che viene cacciata dalla crisi (il 93% della popolazione dell’Emirato), presto per carenza di manutenzione cadranno a pezzi: gli ascensori si guasteranno, l’aria condizionata non funzionerà, le lampadine non verranno cambiate, gli intonaci si scrosteranno sotto l’arsula del sole e della salinità del Golfo Persico. Sicchè, dice Europe 2020, «il mercato immobiliare di Dubai si orienta durevolmente verso il prezzo medio di euro 0 a metro quadro». Questo sarà il valore che le banche inglesi si troveranno a detenere.

E’ un modo sarcastico per dire che i finanzieri che credono di saperla più lunga, di capire il «mercato», che ci hanno fatto per anni le lezioni sul «liberismo» e sulla competizione globale, hanno fatto gli investimenti più cretini. E il motivo sta cominciando ad albeggiare nelle coscienze: i genii della finanza, quelli pagati miliardi, non capiscono nulla di economia. Non si sono chiesti quale «domanda» avrebbe incontrato la fastosa «offerta» del Dubai World. Non sono andati a vedere i cantieri in corso d’opera, a constatare la miseria dei materiali usati e quella dei lavoratori venuti da India, Pakistan, Filippine, a faticare in condizioni di semi-schiavitù. Non sono capaci di distinguere tra un fondale di cartapesta come Dubai e, poniamo, la Toyota o la Samsung. Per loro, motori o circuiti stampati o calcestruzzo non sono che grafici e curve virtuali sui loro schermi: aspettative di ritorno sui capitali del tutto disincarnate, senza chiedersi che cosa c’è dietro i grafici. Per loro, il rischio d’impresa è solo un numero: un punto, due punti in più da esigere dal debitore, più profitto per la banca, per Goldman e soci. Per giunta, loro e le loro agenzie di rating hanno sempre strombazzato Dubai come «investimento a rischio zero». Infatti: zero euro al metro quadro. Per questo Europe 2020 dice che la fine del mito Dubai è «la pietra tombale della globalizzazione», questo trentennio in cui abbiamo lasciato governare l’economia del mondo dalla finanza speculativa, che non ci capisce.

Per decenni le agenzie di rating hanno additato ad esempio USA e Londra: lo Stato «leggero», il lavoro flessibile, il «tutto privato», la gestione pubblica «snella ed efficiente», l’abbandono delle industrie («obsolete») per privilegiare una economia di servizi «avanzati», tutto questo garantiva una qualità intrinseca di queste economie, tale da eliminare ogni rischio di insolvenza dei due Stati, e dunque era bene comprare i loro Buoni del Tesoro. Così, senza se e senza ma, una tripla A a Londra e a Washington e ai loro titoli di debito. Invece, dubbi e sarcasmi sull’Europa: Stati appesantiti da reti di protezione sociale pesanti che ne riducevano la «competitività», troppo regolamentazione del lavoro, salari inflessibili, troppa industria all’interno... tutti motivi di presunta debolezza.

La propaganda è intesa a stornare investitori dai titoli europei, e purtroppo riesce. Per l’Italia, anche grazie al contributo degli italiani, delle quinte colonne anglo-americane e delle berlusconate, o antiberlusconate non importa. Da mesi il Telegraph annuncia un’espulsione dell’Italia dall’euro, e segnala ogni aumento della forbice di interesi fra i nostri titoli e quelli tedeschi...

Così, si può tacere che la zona euro ha le riserve auree più grandi del pianeta (10.900 contro le 8.300 dichiarate dagli USA), un bel gruzzolo nel momento in cui le Banche Centrali, per la deliquescenza del dollaro, saranno costrette a tornare all’oro (Cina e India lo stanno già facendo). Si può tacere che la UE è composta di Paesi che in gran parte hanno avuto fino all’anno scorso una bilancia commerciale attiva, e (a parte l’Italia) bilanci pubblici sani. Che hanno un mercato interno di 500 milioni di persone, un mercato con vivaci scambi interni, ossia una buona integrazione regionale, che oggi cercano di imitare gli asiatici attorno alla Cina, e il Sudamerica: integrazione utile in un periodo in cui il commercio mondiale è calato del 10%. Che hanno ancora delle industrie e un’agricoltura, cosa senza le quali – come scopriranno presto i politici e forse pure le agenzie di rating e gli economisti bocconiani – pesano qualcosa quando si tratta di valutare la sanità di un’economia, specie nella riduzione dell’interdipendenza mondiale. Che hanno sistemi di protezione sociale «pesanti», che però attutiscono la miseria sociale e gli effetti della crisi sul lavoro. E mettiamoci pure un altro fatto: che nonostante tutti gli sforzi dei maggiordomi di Washington a Bruxelles, un partenariato strategico fra UE e Russia diventa ogni giorno più realistico. Ed infine, che la BCE non ha creato denaro dal nulla tanto quanto la FED, nè si è ingolfata di titoli tossici comprati dalle banche nella stessa misura.

Se non fosse per la propaganda, tutto questo dovrebbe meritare un buon rating per la zona euro, e far nascere la consapevolezza che a rischio d’insolvenza sovrana, prima che noi (il rischio aleggia su tutti), ci sono gli Stati Uniti e la Gran Bretagna.

Il governo britannico, avendo impegnato per il sostegno alla sua piazza finanziaria speculativa (la City) 900 miliardi di euro senza esito apparente, subisce una crescita esponenziale del debito pubblico, che giungerà nel 2010 verso il 160% del PIL. Dunque non può più tentare un altro piano di rilancio. E allievo modello dell’ortodossia finanziaria, la Gran Bretagna si impone da sè le «ricette di risanamento» che si vedrebbe imporre dal Fondo Monetario se l’avesse chiamato in soccorso: aumento dell’imposizione fiscale e dure riduzioni alla spesa pubblica, in una parola «austerità». Non basta, e il prossimo governo (quasi certamente conservatore dopo il voto di giugno), se vuole sperare di mantenere il suo credito internazionale, dovrà fare tagli penosi nella Sanità, nell’Istruzione, nella Difesa e nella ricerca, nelle spese sociali. Non a caso Moody’s mette in guardia da disordini sociali.

Quasi due milioni di lavoratori inglesi, pur di non essere espulsi dal lavoro come «personale in eccesso», hanno accettato tagli dei salari e dell’orario. Risultato: gli introiti tributari dello Stato, provenienti dalle buste-paga, sono calati del 16%. Come sempre avviene, le «ricette di risanamento» tipo FMI provocano un avvitarsi delle crisi che dovrebbero curare.

Quanto agli USA, continuano a indebitarsi sfrenatamente, tanto che nel decennio prossimo su 9 mila miliardi (9 trilioni) di debito pubblico, ben 4.800 miliardi dovranno andare al servizio del debito, ossia a pagare gli interessi. L’insolvenza sovrana è dietro l’angolo, la dipendenza dai creditori (la Cina, ma anche l’oligarchia bancaria che dirige il Paese a proprio vantaggio eslcusivo) è sempre più stringente. La rivolta sociale è già in corso, sia pure con elementi demenziali, perchè favorisce i repubblicani:

For conservatives, a political surge.

Insomma, l’Europa è – relativamente – un debitore più credibile dei due Paesi super-liberisti. Purchè gli eurocrati di Bruxelles, la BCE, i politici nazionali o la piazza in tumulto non sprechino questa posizione.

La situazione è delicata. I governi si trovano di fronte a «un terribile dilemma»:

o tentare una nuova operazione di stimolo dell’economia, spendendo soldi pubblici a credito (per scongiurare la ricaduta dovuta alla fine degli effetti dei precedenti piani di rilancio), e così lasciar crescere i deficit pubblici oltre il limite in cui i titoli del debito pubblico rischiano di restare invenduti, oppure vendibili ad interessi proibitivi;

oppure ridurre i deficit pubblici che sono dovunque diventati incompatibili con la crescita economica sottozero, e soprattutto con la speranza di mantenere il rating AAA; con ciò rischiando la rivolta sociale e l’incapacità di stimolare di nuovo le loro economie «in un momento nessun’altra fonte di crescita è disponibile», se non la spesa pubblica.

Dilemma terribile.

La Germania oscilla: un po’ stimola, un po’ tenta di contenere il deficit; il Paese più sano d’Europa (il suo debito pubblico sarà «soltanto» il 78% del PIL nel 2010) non è mai stato però tanto indebitato dal 1945, e dovrà vendere Bund (i BOT) per un ammontare ben superiore a quei 329 miliardi di euro emessi nel 2009.

La Francia: Sarko ha lanciato un «grande prestito» per darsi i mezzi finanziari per calmare la crisi sociale. Insufficientemente grande (35 miliardi di euro), mascherato come investimenti strategici a lungo termine, (ricerca, istruzione superiore), viene giudicato da Europe 2020 «uno spreco puro e semplice che non comprerà nemmeno la pace sociale, data l’ampiezza delle conseguenze dell’assenza di ripresa economica». In compenso, questo «grande» prestito aggiungerà un aggravio di interessi da pagare ai 60 miliardi di interessi che già la Francia paga sul debito pubblico. Il quale nel 2010 arriverà probabilmente al 120% del PIL.

Dell’Italia inutile parlare: qui cresce il prelievo fiscale (siamo ben torchiati nonostante la crisi), e pure cresce il debito pubblico (le caste divorano sempre).

Quanto alla BCE e a Bruxelles, dovranno seriamente considerare se mettere in opera misure di solidarietà intra-europea, se cioè devono «salvare» la Grecia, oppure trattarlo come un Paese isolato e lasciarlo a se stesso. Nel primo caso, la UE potrebbe premere sulla Grecia perchè faccia pulizia e renda veridici i suoi bilanci, e tagli i costi della corruzione e del clientelismo (troppo statali). Ma ciò aggraverà la rivolta sociale, già esplosiva. Ogni misura di austerità imposta dalla UE del resto non fa che peggiorare la situazione, se non è accompagnata dalla svalutazione. Ma la Grecia, come noi, non ha più la moneta nazionale da svalutare. Ma è sicuro che l’eurocrazia imporrà questo genere di misure, per ortodossia e servilismo ideologico.

Lo si è visto da come ha trattato la Lettonia, che è candidata ad entrare nell’euro e a cui quindi la UE detta le regole. Mentre i grossi Paesi europei stanziavano stimoli alle loro economie dall’1% al 10% del PIL, alla Lettonia è stato chiesto di tagliare profondamente la spese pubbliche. Il governo non ha solo tagliato le paghe degli statali, ma ha aumentato le tasse e chiuso decine di scuole e ospedali. Risultato: una contrazione dell’economia a meno 17,5% e manifestazioni di piazza di studenti e insegnanti (che hanno subito un taglio degli stipendi fino al 60%).

«Invece di aiutare le nazioni post-sovietiche a sviluppare economie capaci di reggersi in piedo, i banchieri occidentali l’hanno trattate come ostriche da rompere per indebitarle onde estrarne interessi a capital gains, lasciandone poi i gusci vuoti», ha scritto Marshall Auerback.

Chi è costui? Auerbach è uno di quegli economisti selvaggi che spuntano nei periodi di crisi epocali, e che spesso hanno idee migliori degli economisti accademici: come quel Silvius Gesell che negli anni ‘30 inventò e propose la moneta col bollo, moneta deperibile per contrastare la deflazione, e di cui Keynes riconobbe (in ritardo) la genialità.

Marshall Auerback ha aperto un sito che si chiama significativamente «Credit Writedown»: ossia chiede che le banche svalutino (writedown) nei loro libri contabili i loro crediti o attivi, che hanno iscritto a valori irrealistici, riconoscendone realisticamente il diminuito valore. E’ l’altra faccia del ripudio del debito, l’arma assoluta sempre in mano ai Paesi sovrani.

(Latvia – the insanity continues)

Auerbach porta l’esempio dell’Argentina, che nel 2001– come sanno migliaia di risparmiatori italiani – ripudiò il suo debito estero di 100 miliardi di dollari. Seguirono tre anni terribili; gli economisti ortodossi spiegarono che l’Argentina si sarebbe avvitata in un collasso senza fine, perchè privata del credito estero. Ma dal 2004, l’economia argentina ha cominciato a crescere al ritmo del’8% annuo, le esportazioni sono aumentate, l’occupazione è ripresa, la valuta nazionale è stata stabilizzata. E tutto senza la partecipazione di quei capitali esteri ritenuti necessari, solo grazie al fatto che la popolazione era stata sollevata dal macigno del «servizio» del debito.

Lo ha riconosciuto Mark Weisbrot, un economista accademico, sul New York Times nel 2004: «Mentre altri Paesi continuano a languire, l’Argentina sta conoscendo una sana crescita che appare sostenibile, e l’ha fatto senza dover fare alcuna concessione per attrarre capitali esteri».

I capitali esteri sono tornati, dimenticando la loro minacciosa promessa di lasciare a secco il Paese, per il semplice fatto che la finanza non può non investire in un’economia che cresce dell’8%.

Alla Lettonia e alla Grecia, Auerback consiglia una sua ricerca di risanamento in tre punti: 1) Non rispondere al telefono quando i creditori esteri chiamano il governo. 2) Dichiarare le banche insolventi, convertire il debito estero in azioni, e riaprire le banche con la piena garanzia per i depositi in moneta locale. 3) Istituire «un salario minimo in moneta locale, che includa le cure sanitarie, a chiunque voglia e sia capace di lavorare». Esattamente come fece l’Argentina «quando il governo Kirchner ripudiò il velenoso piano del FMI per il ripagamento dei debiti».

Che possa farlo la Lettonia con 6 milioni di abitanti, o la Grecia con l’economia così debole, si può dubitarne. Ma un Paese di 60 milioni che è pur sempre una delle prime dieci economie mondiali potrebbe farlo?

E la domanda che bisogna cominciare a porsi. Ogni italiano ha appeso al collo un macigno: la sua quota di debito pubblico, pari a 41.410 dollari a testa, di cui deve pagare gli interessi ad altri, la metà stranieri. Più del doppio del debito del cittadino tedesco, con cui condividiamo la moneta; dodici volte di più di quel che grava sull’argentino.

Senza liberarsi da quel macigno, com’è possibile una ripresa?

(Per una visione d’insieme dei debiti pubblici, si veda l’animazione dell’Economist:

http://buttonwood.economist.com/content/gdc)

|

La

casa editrice EFFEDIEFFE, diffida dal riportare attraverso attività di spamming e mailing

su altri siti, blog, forum i

suddetti contenuti, in ciò affidandosi alle leggi che tutelano il

copyright ed i diritti d’autore. |

|

Home >

Economia Back to top

Nessun commento per questo articolo

Aggiungi commento