|

|

|

|

|

|

|

Il basso interesse rovina anche te - Pagina 2

14 Febbraio 2010

Quante volte non ce l’hanno ripetuto il buon padre Ciampi, e i pensosi Prodi, Draghi, Padoa Schioppa? Siamo stati «fortunati» a entrare nell’euro, perchè, se avessimo mantenuto la lira, avremmo pagato altissimi interessi sul nostro enorme debito pubblico.

Adesso anche quest’ultimo dogma del pensiero unico liberista mostra la sua fallacia.

La Grecia ha fatto letteralmente carte false per entrare nell’euro. E i suoi governi come hanno usato la fortuna di pagare bassi interessi sul debito pubblico? Indebitantosi di più. Mica solo la Grecia, beninteso. Anche le famiglie in tante parti del mondo occidentale.

Costa (costava) così poco indebitarsi, che «conviene» farsi la settimana alle Maldive a credito, si pagava poi a rate. La Spagna ha usato il credito a basso tasso, permesso dall’appartenenza all’euro, per riempire le coste di seconde case, adesso vuote. I bassi tassi hanno prodotto una bolla immobiliare. Anche i governi italiani hanno fatto lo stesso, addirittura facendo nuovi debiti per pagare gli interessi sul debito pubblico (tanto, costa così poco...) almeno fino al giorno in cui Tremonti ha preso il timone del terzo debito pubblico del mondo.

Oggi, i critici di Tremonti sono diventati muti, visto che l’Italia è il solo paese fra i PIGS risparmiato dall’attacco speculativo che infuria su Grecia, Irlanda, Portogallo e Spagna. Eppure, fino a ieri tutti erano a gridargli di spendere di più, di aprire i cordoni della borsa: e mica solo l’opposizione, anche tutti i ministri del suo governo, anche Berlusconi, anche la Prestigiacomo...

Sia chiaro però, Tremonti ha tenuto il relitto Italia a pelo d’acqua: basta un rialzo dei tassi, e anche noi andiamo sotto, costretti a pagare centinaia di miliardi in più in interessi. Accadrà presto. Ma di questo parliamo dopo.

Adesso volgiamo lo sguardo alla Cina. La ricca Cina vibrante di manifatture esportatrici, senza debiti ma con un immenso surplus in Buoni del Tesoro americani. Non ha problemi la Cina? Ebbene, i bassi tassi d’interesse stanno facendo male anche al gigante in attivo.

A Pechino, i grattacieli nuovi cresciuti come funghi – spazi commerciali per uffici e show room – sono sfitti. Gli uffici col cartello «si affitta» o «vendesi» sono il 22,5% a Pechino, ma non tengono conto degli ultimissimi grattacieli in via di completamento, come lo sfarzoso China World Tower-3, il più alto della capitale, 74 piani, costato 966 milioni di dollari: lì, lo spazio invenduto o sfitto è l’80%. Nel complesso, secondo Bloomberg, lo sfitto commerciale a Pechino sfiora il 50%.

E’ colpa degli interessi bassi. Inondate dei miliardi forniti dal regime cinese alle banche per contrastare la depressione globale con l’aumento dei consumi interni, miriadi di imprese hanno acceduto a 1.400 miliardi di dollari di mutui per costruire grattacieli. Costa così poco indebitarsi, e poi l’immobiliare commerciale è così promettente!

Oggi i grattacieli vuoti in tutte le città cinesi indicano una bolla immobiliare pronta a scoppiare. La Cina è «Dubai moltiplicato cento o mille», dice James Chanos, gestore di un fondo speculativo che tiene d’occhio i mercati immobiliari globali. E nota che lo spazio edilizio commerciale in costruzione in Cina alla fine di novembre equivale a 6.800 «Buj Khalifas», il grattacielo di Dubai, 160 piani, il più alto del mondo, inaugurato da poco e che già si sta scrostando al sole. A Dubai il valore della proprietà immobiliare è calato del 50%, e l’emirato è schiacciato da 80 miliardi di dollari di debiti. Quei debiti che era così conveniente fare, a tassi così modesti... Accadrà anche alla Cina.

Alla Tsinghua University di Pechino gli economisti parlano apertamente, per la Cina, di un rischio Giappone. Il Giappone era in grande sviluppo a fine anni ‘80, come la Cina oggi. Oggi, i giapponesi contano un decennio perduto di deflazione, tassi di crescita arrancanti, banche strapiene di crediti inesigibili che non funzionano più, nonostante un decennio di interessi-zero. Nel 1989, la proprietà immobiliare giapponese quadruplicò di valore nell’imminenza del crollo avvenuto nel 1990. Si calcolava allora che un solo quartiere di Tokio, la sfavillante Ginza, valesse per i suoi terreni quanto l’intera California. Oggi i prezzi immobiliari sono un quarto del loro picco del 1989.

Anche in 70 città cinesi i prezzi immobiliari sono cresciuti del 9,5% nell’ultimo anno, alimentati da prestiti a basso tasso: e continuano, perchè 1,39 trilioni di yuan di prestiti sono stati iniettati nel solo mese di gennaio 2010. Basta una flessione del mercato, e le banche cinesi si troveranno – come quelle nipponiche – ingolfate di crediti inesigibili verso aziende immobiliari fallite. (Beijing Seen Vacant for 50% as Chanos Predicts Crash)

Ecco a che cosa servono i bassi tassi d’interesse: a sprecare denaro in modo irresponsabile. Fu Alan Greenspan ad inaugurare l’andazzo, per gonfiare il già discutibile boom economico americano con i prestiti a basso tasso: comprate a credito, costa così poco indebitarsi! Quindici anni di bassi tassi hanno prodotto una generale irresponsabilità, speculazioni insensate o idiote, da cui pochi hanno guadagnato.

Per anni i profitti finanziari delle banche sono stati soprattutto dovuti al carry trade: si prendevano soldi a prestito in Giappone a tasso zero, per «investirli» in Paesi come la Grecia, al tasso 3%, o in Paesi anche più pericolanti a tassi ancora più alti: Ungheria, Kazakhstan, Islanda, Filippine, eccetera. Oggi, Bernanke ha inondato il mondo di liquidità a tasso sottozero, e allora il «carry trade» si fa in dollari: indebitandosi in USA a tasso zero, e andando a «investire» nei Paesi a tasso sopra-zero. Paesi a rischio, ma che importa? I banchieri mica scommettono soldi loro.

Di chi sono quei soldi? All’origine, sono quelli dei veri risparmiatori, ossia di coloro che, col sudore della fronte, fanno risparmio «vero». Che cosa è il risparmio vero? E’ quello che i risparmiatori sottraggono ai loro consumi, rinunciando al viaggio alle Maldive o al nuovo SUV. E’ il risparmio non-inflazionista per eccellenza. I veri risparmiatori lo depositano in banca, e la banca lo dà a prestito a chi lo usa per andare in vacanza alle Maldive a credito, o comprarsi a rate il SUV che non può permettersi. I famosi crediti sub-prime, e i consumi demenziali.

Perchè le banche possono permettersi questo? Perchè non pagano interessi sul risparmio vero: guardate il rendimento del vostro conto corrente, è meno che zero. Su questa base reale, con infinite «leve» e derivati della ingegneria finanziaria, la speculazione moltiplica fantasticamente uno pseudo-capitale: e lo presta a basso tasso alla Grecia, all’Islanda, all’Ungheria, agli USA. In immobili che promettono un buon rendimento, a patto che non restino vuoti; a governi che approfittano dei bassi tassi per non diminuire i loro debiti pubblici, ma anzi per ampliarli. Finché arriva la resa dei conti.

Ora, siccome i politici non hanno fatto nulla per frenare la speculazione selvaggia, accade di peggio: con il denaro versato dagli Stati alle banche speculative per salvarle, queste stesse banche stanno aggredendo gli Stati. Oggi puntano a far fallire la Grecia, e ci guadagnano comunque – sia che la Grecia fallisca, sia che venga aiutata dagli altri Stati europei. Se sarà salvata la Grecia, si rivolgeranno contro il prossimo anello debole europeo: prima il Portogallo, poi la Spagna, poi l’Italia.

Detto fra parentesi, è per questo che negli anni ‘30 il fascismo italiano (il noto Male Assoluto) dopo aver salvato le banche, le nazionalizzò: almeno, non le ebbe contro nel difficile compito di gestire la grande depressione.

Ma non siamo più sotto il Male Asoluto. Oggi siamo governati dall’Assoluta Stupidità. Qualche esempio:

Ora la Grecia, in cambio del salvataggio della Germania (che la Germania non vuole fare), ha accettato di aumentare l’IVA: il che restringerà i consumi interni e rovinerà, con gli alti costi, il turismo già in crisi, a causa dell’euro che ha rincarato le vacanze in Grecia. Austerità, depressione economica, quindi ancor meno possibilità di pagare il debito pubblico.

La Germania, abbiamo detto, non vuole però salvare la Grecia: sarebbe premiare le cicale meridionali. Il che è vero, ma non è questo il momento di alzare il ditino. Dopotutto, le banche tedesche sono esposte verso la Grecia per 43 miliardi di dollari (la Francia per 76), e il non salvataggio significa dire addio ai crediti, e ai mercati del Club Med grandi succhiatori di merci tedesche.

E’ il bello dell’interdipendenza, fortemente voluta dal dogma liberista globale: le economie sane sono legate per mille vie a quelle insane, e le insane sono collegate tra loro. Per esempio, l’esposizione delle banche portoghesi verso le banche spagnole (oggi gravate dalle insolvenze immobiliari) e irlandesi (in rovina) valgono il 20% del prodotto interno lordo del Portogallo. I cittadini non ne hanno colpa, ma le banche del loro povero Paese hanno prestato alla Spagna e all’Irlanda: è questo il loro problema, di cui loro, ignari, sono chiamati a rendere conto.

«L’emorragia della Grecia dev’essere sanata al più presto», dice il francese Marc Touati, della Global Equities: «Bisogna tenere la Grecia nella zona euro, altrimenti a cadere poi saranno Spagna, Portogallo e l’Italia. La Francia seguirà».

Il famoso effetto-domino: che gli organi della Assoluta Stupidità non hanno fatto niente per prevedere e prevenire. Nè la BCE, nè l’eurocrazia, nè la Germania hanno lanciato in tempo l’allarme alle banche, impedito le esposizioni più complicate e rischiose. (Will markets call EU bluff on Greek rescue?)

Dominata dalla Stupidità Assoluta, l’opinione pubblica tedesca intima al suo governo di non dare un soldo ai greci. Anzi, strilla: «Basta! Torniamo al marco tedesco!». Dunque è la Germania che vorrebbe uscire dall’euro per prima... Si accomodi pure. Il suo marco schizzerà alle stelle (la speculazione si affretterà a comprarlo), e perderà tutta la sua «competitività» verso i mercati europei.

La Germania ha agito da competitore verso gli altri Paesi, soffocando non solo l’Italia e la Spagna, ma anche la Francia con le sue esportazioni e il suo dumping sociale (i virtuosi tedeschi hanno accettato tagli dolorosi). Oggi, impedendo ai Paesi deboli di riequilibrare le loro finanze, la Germania rovina la sua stessa economia, si priva di mercati e di introiti nel momento in cui ne ha più bisogno essa stessa. (Euro: et si le problème, c'était l'Allemagne?)

Intanto i «mercati», prese le misure della dittatura della stupidità che domina la UE, stanno cercando rifugio nel dollaro. L’euro s’è svalutato del 10%, il che è bene per le nostre esportazioni. Ma non va bene per gli USA: «La crisi dell’euro compromette la ripresa americana!», strilla l’economista Simon Johnson. E ragiona: questa è la svalutazione competitiva che trasformò la crisi del 1929 nella grande depressione del 1930-41, quando i Paesi cercarono di mantenere le loro esportazioni svalutando a danno degli altri concorrenti. Per decenni, i governi si sono giurati di non ricorrere alla svalutazione competitiva, questa corsa al ribasso che portò alla deflazione, disoccupazione di massa e alla distruzione a catena di intere industrie. Ma che possiamo farci, visto che oggi non sono gli Stati a svalutare, bensì «i mercati» a provocare il deprezzamento dell’euro? (Euro Falling, US Recovery Under Threat)

Ed ora «i mercati» (leggi: speculazione) cercano rifugio nel dollaro, comprando Buoni del Tesoro americano. «Ma il debito USA è un porto sicuro come lo era Pearl Harbor nel 1941», ironizza Niall Ferguson sul Financial Times. «La crisi greca sta per rovesciarsi sugli USA!».

Basti dire che – lo ammete il Congresso USA – le banche americane possono subire perdite finanziarie da 200 a 300 miliardi di dollari sui loro «investimenti» in edilizia commerciale. Esattamente come la Cina, hanno approfittato dei bassi tassi d’interesse (rubati ai risparmiatori veri) per costruire immobili da uffici e negozi, che ora sono vuoti. Tra il 2010 e il 2014, ben 1.400 miliardi di crediti immobiliari dovranno essere rifinanziati; ma il valore sottostante degli immobili vale oggi molto meno di questi prestiti. E i debitori falliscono l’uno dopo l’altro.

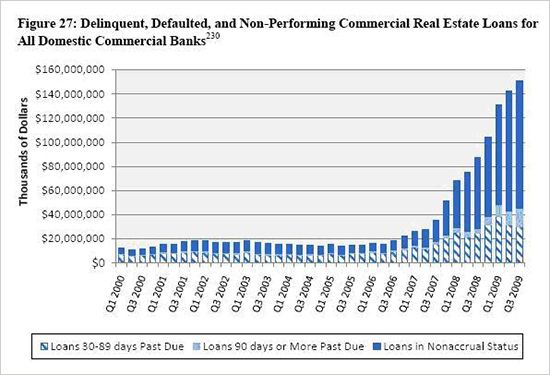

Basta guardare questa tabella:

La tabella mostra i prestiti immobiliari commerciali in ritardo nei pagamenti: di 30-89 giorni, di oltre 90 giorni, e i «non accrual», ossia quei mutui su cui si è persino smesso di calcolare da quanto tempo non vengono serviti, e non si calcolano più gli interessi dovuti. Sono prestiti morti. E stavolta, ne sono piene le piccole banche locali, quelle «sane».

Perchè poi la speculazione fugge dall’euro per rifugiarsi nel dollaro? Perchè obbedisce al terribile regime della Assoluta Stupidità. Basta dire che, dall’inizio della crisi, la FED ha creato moneta per 1.500 miliardi di dollari (di cui 300 usati per comprare i propri Buoni del Tesoro), mentre la BCE – che domina l’Europa, un’economia con 500 milioni di abitanti e paragonabile a quella americana – ha emesso solo 60 miliardi. Un terzo rispetto alle emissioni selvagge della sola Gran Bretagna, 180 miliardi.

Davvero rifugiare i propri soldi in USA è come rifugiarsi nel porto di Pearl Harbor nel 1941.

Gli USA restano a galla solo perchè i creditori vengono pagati a tasso zero, o sottozero. Ma già la Cina ha ridotto i suoi acquisti di Buoni del Tesoro americano: dal 47% delle nuove emissioni nel 2006, al 20% nel 2008, al 5% nel 2009. Ben presto, Bernanke dovrà – per attrarre i creditori – aumentare il tasso sul BOT decennale, attualmente al 3,5% (e c’è da domandarsi quale Assoluta Stupidità acquisti a quel tasso il debito di un Paese che fra meno di 10 anni sarà travolto da iper-inflazione) al 5,5%. Lo prevede Morgan Stanley.

Ed effettivamente, Ben Bernanke sta preparando un piano per drenare la liquidità che ha immesso nel sistema (almeno un po’) prima che cominci l’aumento dei tassi d’interesse. Dovrà ritirare dalla circolazione, dice Bloomberg , 800 miliardi di dollari, pari al bilancio del Pentagono. Poi aumenterà i tassi primari e gli interessi sui BOT.

E’ un esercizio acrobatico, ad altisimo rischio: in mano alla Stupidità Assoluta, possiamo immaginarne il risultato.

Quel che attende il mondo, dunque, sono i rincari del tassi. L’indebitamento, che costava così poco, cambia segno. Significano anni di «austerità» per USA ed Europa, insolvenze sovrane, e magari un decennio perduto per la Cina.

Bernanke si spara sui piedi. Ma è obbligato a farlo, perchè non ha disciplinato la speculazione (i «mercati») e i mercati premiano chi promette austerità. L’austerità infatti significa – secondo il dogma monetarista – mettere il peso sulle spalle del lavoro, dei lavoratori, dei risparmiatori veri e dei contribuenti, a favore dei creditori. Evitare l’inflazione, come ci diceva il buon padre Ciampi, a forza di moderazione salariale: con disoccupazione, miserie sociali e depressione delle attività economiche industriali e no. Purchè i «mercati» ricevano i loro profitti.

Ma proprio per questa strada, i «mercati» speculativi perderanno anche i loro profitti. Oggi, una misura di inflazione controllata è la soluzione al problema: far pagare i creditori, diluendo i debiti pubblici e privati.

Ci perderanno anche i risparmiatori veri. Per questo, la soluzione ulteriore richiede: tornare a retribuire il risparmio vero in modo decente. Come?

Nazionalizzando le banche e garantendo i depositi fino a una certa cifra. L’altra cosa da fare è impedire alla speculazione di speculare – nazionalizzando banche, spezzando le banche d’affari, mettendo fuorilegge i fondi speculativi, e vietando lo spaccio dei Credit Defaul Swaps e degli altri derivati, il cui valore deve essere per legge dichiarato nulla.

Ma per far questo, bisogna liberarsi dalla dittatura della Assoluta Stupidità. Quella dei Giavazzi e degli altri bocconiani, che ci spiegano ogni giorno che gli Stati devono «rientrare al più presto», in tempo di crisi e di debiti pubblici stratosferici. Rientrare al più presto significa tassare la popolazione e le imprese fino a strangolarle.

La Stupidità Assoluta non capisce la differenza fra il debito privato di un consumatore, e quella dello Stato. Un privato è obbligato a saldare i suoi conti in sospeso a scadenza, e per questo a procurarsi il denaro per ripagarli. Uno Stato, grazie alla sua esistenza senza limiti di tempo, e alla sua capacità di definire le regole sfugge a questa regola: il debito può rifinanziarlo, e lasciare che la popolazione spenda e produca. Per questo gli Stati definivano i tassi d’interesse secondo una «giusta» misura, tale da retribuire in modo sodddisfacente il risparmio vero, da non eccitare un uso del denaro troppo facile in investimenti insensati, come le bolle immobiliari o il carry trade. Gli Stati potevano far questo perchè potevano garantire la durata nei secoli del loro popolo, e farlo lavorare, e tassarlo. E battevano moneta sovrana.

Ma noi non abbiamo più moneta sovrana. Abbiamo ceduto questa prerogativa all’Assoluta Stupidità.

|

La

casa editrice EFFEDIEFFE, diffida dal riportare attraverso attività di spamming e mailing

su altri siti, blog, forum i

suddetti contenuti, in ciò affidandosi alle leggi che tutelano il copyright ed i diritti d’autore. |

|

Home > Economia Back to top

Nessun commento per questo articolo

Aggiungi commento

|

|

|

|

|

Libreria Ritorno al Reale

EFFEDIEFFESHOP.com

La libreria on-line di EFFEDIEFFE: una selezione di oltre 1300 testi, molti introvabili, in linea con lo spirito editoriale che ci contraddistingue.

|

|

|

|

|

|

Servizi online EFFEDIEFFE.com

|

|

Redazione : Conoscete tutti i collaboratori EFFEDIEFFE.com

|

Contatta EFFEDIEFFE : Come

raggiungerci e come contattarci

per telefono e email.

|

RSS : Rimani aggiornato con i nostri Web feeds

|

|

|

|

|

|

|

Il sito www.effedieffe.com.non è un "prodotto editoriale diffuso al pubblico con periodicità regolare e contraddistinto da una testata", come richiede la legge numero 62 del 7 marzo 2001. Gli aggiornamenti vengono effettuati senza alcuna scadenza fissa e/o periodicità

|

|

|